类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题 【2021年真题】居民个人张某在某省会城市工作,其2020年的收入与部分支出情况如下:

(1)每月工资10000元,含按国家标准缴纳的“三险一金”2500元。

(2)因在工作城市无住房,每月以2000元的租金在单位附近租房居住;每月为位于外地的首套住房偿还贷款4000元。

(3)12月从单位领取年终奖30000元,选择单独计税。

(其他相关资料;相关专项附加扣除均由张某100%扣除,张某已向单位报送其专项附加扣除信息)

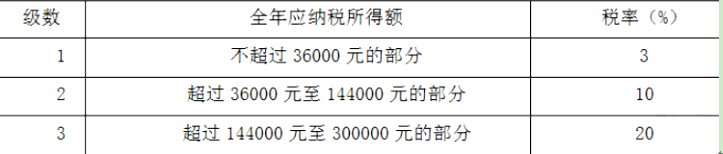

综合所得个人所得税税率表(部分)

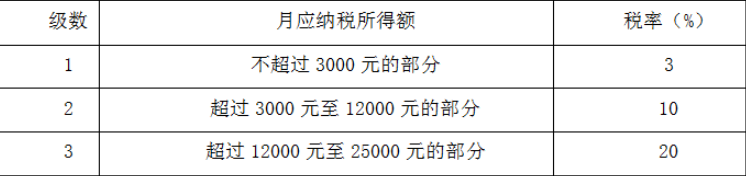

按月换算后的综合所得个人所得税税率表(部分)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)回答在住房贷款利息专项附加扣除与住房租金专项附加扣除两项扣除中,张某选择哪项扣除对自己更有利,并简要说明理由。

(2)计算2020年张某应就其综合所得缴纳的个人所得税。

(3)计算2020年张某获得的年终奖应缴纳的个人所得税。

(4)从税收策划角度出发,回答张某对其年终奖选择单独纳税与并入综合所得合并纳税,哪种方式对自己更有利,并简要说明理由。

(1)每月工资10000元,含按国家标准缴纳的“三险一金”2500元。

(2)因在工作城市无住房,每月以2000元的租金在单位附近租房居住;每月为位于外地的首套住房偿还贷款4000元。

(3)12月从单位领取年终奖30000元,选择单独计税。

(其他相关资料;相关专项附加扣除均由张某100%扣除,张某已向单位报送其专项附加扣除信息)

综合所得个人所得税税率表(部分)

按月换算后的综合所得个人所得税税率表(部分)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)回答在住房贷款利息专项附加扣除与住房租金专项附加扣除两项扣除中,张某选择哪项扣除对自己更有利,并简要说明理由。

(2)计算2020年张某应就其综合所得缴纳的个人所得税。

(3)计算2020年张某获得的年终奖应缴纳的个人所得税。

(4)从税收策划角度出发,回答张某对其年终奖选择单独纳税与并入综合所得合并纳税,哪种方式对自己更有利,并简要说明理由。

参考答案:(1)应选择享受住房租金专项附加扣除对自己更有利。

理由:住房租金专项附加扣除标准每月1500元〉住房贷款利息专项附加扣除标准每月1000元,因此选择享受住房租金专项附加扣除对自己更有利。

(2)综合所得应纳税所得额=10000×12-60000-2500×12-1500×12=12000(元)。综合所得应缴纳个人所得税=12000×3%-0=360(元)。

(3)年终奖按12个月分摊后,每月的奖金=30000÷12=2500(元),适用3%的税率。年终奖应纳所得税额=30000×3%-0=900(元)。

(4)应选择单独计税更有利。

理由:①单独计税,当年合计应纳所得税额=360+900=1260(元);

②合并计税,当年合计应纳所得税额=(12000+30000)×l0%-2520=1680(元);年终奖选择单独计税时,合计全年应纳税额更少,对自己更有利。

答案解析:

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年注册会计师《税法》考试题库 | 1212题 | ¥78 | 免费体验 | 立即购买 |

微信扫码关注题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估