类型:学习教育

题目总量:200万+

软件评价:

下载版本

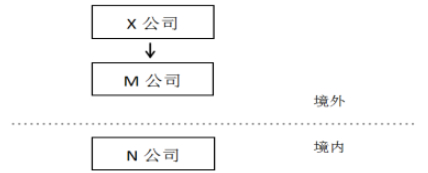

简答题 【2021年真题】在境外注册并实质性经营的x公司在其所在国设立了持股平台M公司,并通过M公司在我国设立了N公司,其股权架构图如下所示,持股比例均为100%。M公司没有配置相关的资产以及人员,除了对N公司的长期股权投资之外没有任何其他境内外资产。2021年该集团发生了以下业务:

(1)2021年4月,N公司向x公司付了商标使用费价税合计636万元,涉及的预提所得税由x公司负担。

(2)2021年6月,x公司将M公司的股权转让给了第三方境外企业Y。

(其他相关资料:根据x公司所在国与我国的税收协定,特许权使用费的协定税率为7%。N公司为增值税一般纳税人)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)在享受协定待遇的前提下,计算业务(1)N公司支付商标使用费应代扣代缴的增值税及企业所得税。

(2)说明业务(2)x公司转让M公司的股权需要在我国缴纳企业所得税的理由,并简要说明交易双方主动向税务机关报告间接转让事项时所需要提交的相关资料。

(1)2021年4月,N公司向x公司付了商标使用费价税合计636万元,涉及的预提所得税由x公司负担。

(2)2021年6月,x公司将M公司的股权转让给了第三方境外企业Y。

(其他相关资料:根据x公司所在国与我国的税收协定,特许权使用费的协定税率为7%。N公司为增值税一般纳税人)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)在享受协定待遇的前提下,计算业务(1)N公司支付商标使用费应代扣代缴的增值税及企业所得税。

(2)说明业务(2)x公司转让M公司的股权需要在我国缴纳企业所得税的理由,并简要说明交易双方主动向税务机关报告间接转让事项时所需要提交的相关资料。

参考答案:(1)N公司应代扣代缴的增值税=636+(1+6%)×6%=36(万元);N公司应代扣代缴的预提所得税=636+(1+6%)×7%=42(万元);N公司应代扣代缴的增值税和所得税合计=36+42=78(万元)。

(2)①理由:非居民企业通过实施不具有合理商业目的的安排,间接转让中国居民企业股权,规避企业所得税纳税义务的,应该重新定性该间接转让交易,确定为直接转让中国居民企业股权。

②相关资料包括:

股权转让合同或协议(为外文文本的需同时附送中文译本,下同);股权转让前后的企业股权架构图;境外企业及直接或间接持有中国应税财产的下属企业上两个年度财务、会计报表;间接转让中国应税财产交易不适用重新定性间接转让的理由。

答案解析:

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年注册会计师《税法》考试题库 | 1212题 | ¥78 | 免费体验 | 立即购买 |

微信扫码关注题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估