类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题 A会计师事务所首次接受D公司委托,对D公司2013年财务报表进行审计。D公司2012年度财务报表由C会计师事务所审计,并且因应收账款项目无法获取充分适当的审计证据出具了保留意见的审计报告。

要求:根据上述资料,分别回答下列问题:

(1)上期财务报表已由C会计师事务所进行审计,注册会计师针对这种情况,应当实施哪些审计程序。

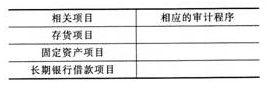

(2)在查阅前任注册会计师审计工作底稿后,注册会计师对前任注册会计师的审计结论不满意,请按下表所列顺序,简单设计出恰当的审计程序。

(3)假设审计过程中,注册会计师发现前任注册会计师所审计的财务报表中有未发现的重大错报,在向前任注册会计师沟通时注册会计师该采取何种措施。

(4)如果导致上期发表非无保留意见的事项本期依然存在,请分析注册会计师该怎样确定审计意见类型。

要求:根据上述资料,分别回答下列问题:

(1)上期财务报表已由C会计师事务所进行审计,注册会计师针对这种情况,应当实施哪些审计程序。

(2)在查阅前任注册会计师审计工作底稿后,注册会计师对前任注册会计师的审计结论不满意,请按下表所列顺序,简单设计出恰当的审计程序。

(3)假设审计过程中,注册会计师发现前任注册会计师所审计的财务报表中有未发现的重大错报,在向前任注册会计师沟通时注册会计师该采取何种措施。

(4)如果导致上期发表非无保留意见的事项本期依然存在,请分析注册会计师该怎样确定审计意见类型。

参考答案:(1)查阅前任注册会计师审计工作底稿;考虑前任注册会计师的独立性和专业胜任能力;与前任注册会计师进行恰当沟通。

(2)

(3)应当提请被审计单位告知前任注册会计师,并要求被审计单位安排三方会谈。

(4)注册会计师应当对本期财务报表发表非无保留意见。

在审计报告的导致非无保留意见的事项中,注册会计师应当分下列两种情况予以处理:

①如果未解决事项对本期数据的影响或可能的影响是重大的,注册会计师应当在导致非无保留意见事项段中同时提及本期数据和对应数据;

②如果未解决事项对本期数据的影响或可能的影响不重大,注册会计师应当说明,由于未解决事项对本期数据和对应数据之间可比性的影响或可能的影响,因此发表了非无保留意见。

答案解析:

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年注册会计师《专业阶段考试》考试题库 | 11865题 | ¥470 | 免费体验 | 立即购买 |

| 2022年注册会计师《审计》考试题库 | 1981题 | ¥98 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估