类型:学习教育

题目总量:200万+

软件评价:

下载版本

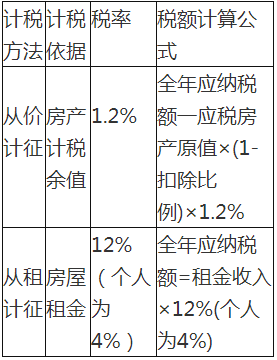

单项选择题 某企业2020年1月1日房产原值2000万元,5月1日将其中原值为500万元的临街房出租,月租金3万元,当地政府允许按房产原值减除20%的余值计税。该企业当年应缴纳的房产税额为( )万元。

A.18. 80

B.18. 88

C.26. 80

D.26. 88

正确答案:B

答案解析:自身经营用房的房产税按房产余值从价计征,临街房5月1日才出租,1至4月仍从价计征。则自身经营用房应缴房产税=(2000 -500)×(1- 20%)×1.2%+500×(1-20%)×1.2%÷12×4=16(万元);出租的房产按本年租金从租计征=3×8×12%=2.88(万元);该企业当年应缴纳房产税16+2.88=18.88(万元)。

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年造价工程师《建设工程造价管理》考试 | 1145题 | ¥98 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估