类型:学习教育

题目总量:200万+

软件评价:

下载版本

其他资料如下:

(1)公司债券面值1000元,票面利率为10%,每年付息一次,发行价为980元,发行费用为发行价的6%;

(2)公司普通股面值为每股1元,当前每股市价为20元,本年每股派发现金股利1元,预计股利增长率维持6%;

(3)公司优先股每股面值100元,发行价格90元,年固定股息率为8%,发行时筹资费用率为发行价的2%;

(4)公司所得税税率为25%;

(5)该企业为了扩大生产经营规模,准备购买一台新设备,需要筹集资金400万元,现有如下两个方案可供选择(假设均不考虑筹资费用):

甲方案:按面值发行400万元的债券,债券利率为12%,预计普通股股利、优先股利、普通股和优先股市价均不变。

乙方案:发行股票20万股,普通股市价20元/股。

根据甲公司目前的资料,替甲公司完成以下任务:

①计算债券的税后资本成本(不考虑时间价值);

②计算普通股资本成本;

③计算留存收益资本成本

④计算优先股资本成本

通过计算平均资本成本确定应该选择哪个方案(按照账面价值权数计算,计算单项资本成本时,百分数保留两位小数)。

参考答案:①债券的税后资本成本=1000×10%×(1-25%)/[980×(1-6%)]=8.14%

②普通股资本成本=1×(1+6%)/20+6%=11.3%

③留存收益资本成本=普通股资本成本=11.3%

④优先股资本成本=100×8%/[90×(1-2%)]=9.07%

甲方案中:

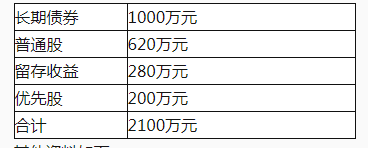

原有的债券比重为:1000/2500×100%=40%

新发行的债券比重为:400/2500×100%=16%

普通股的比重为:620/2500×100%=24.8%

留存收益比重为:280/2500×100%=11.2%

优先股的比重为:200/2500×100%=8%

原有债券的资本成本=8.14%

新发行债券的资本成本=12%×(1-25%)=9%

普通股的资本成本=留存收益的资本成本=11.3%

优先股资本成本=9.07%

平均资本成本=40%×8.14%+16%×9%+24.8%×11.3%+11.2%×11.3%+8%×9.07%=9.49%

乙方案中:原有的债券比重为:1000/2500×100%=40%

普通股的比重为:(620+400)/2500×100%=40.8%

留存收益比重为:280/2500×100%=11.2%

优先股的比重为:200/2500×100%=8%

原有债券的资本成本=8.14%

普通股的资本成本=留存收益的资本成本=11.3%

优先股资本成本=9.07%

平均资本成本=40%×8.14%+40.8%×11.3%+11.2%×11.3%+8%×9.07%=9.86%

结论:由于甲方案筹资后的平均资本成本最低,因此,应该选择甲方案。

答案解析:

相关知识:第二节 资本成本

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师《财务管理》考试题库 | 2796题 | ¥98 | 免费体验 | 立即购买 |

| 2022年中级会计师考试题库(经济法+中级会计 | 6491题 | ¥235 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估