类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题

甲公司为一物流企业,经营国内、国际货物运输业务。由于拥有的货轮出现了减值迹象,甲公司于2×18年12月31日对其进行减值测试。相关资料如下:

(1)甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。

(2)货轮采用年限平均法计提折旧,预计使用20年,预计净残值率为5%。2×18年12月31日,货轮的账面原价为人民币38000万元,已计提折旧为人民币27075万元,账面价值为人民币10925万元。货轮已使用15年,尚可使用5年,甲公司拟继续经营使用货轮直至报废。

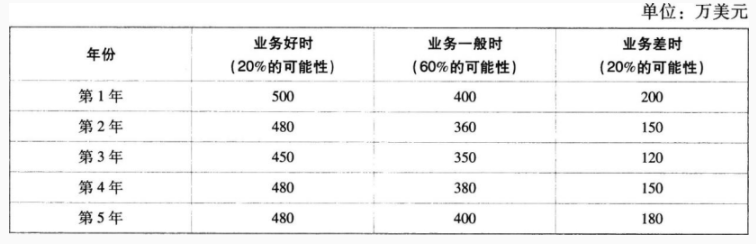

(3)甲公司将货轮专门用于国际货物运输。由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计货轮未来5年产生的净现金流量(假定使用寿命结束时处置货轮产生的净现金流量为零,有关现金流量均发生在年末)如下表所示。

(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。

(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元适用的折现率。相关复利现值系数如下:

(P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929

(P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972

(P/F,10%,3)=0.7513;(P/F,12%,3)=0.7118

(P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355

(P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674

(6)2×18年12月31日的汇率为1美元=6.85元人民币。甲公司预测以后各年末的美元汇率如下:第1年末为1美元=6.80元人民币;第2年末为1美元=6.75元人民币;第3年末为1美元=6.70元人民币;第4年末为1美元=6.65元人民币;第5年末为1美元=6.60元人民币。

(7)货轮计提减值准备后仍采用年限平均法计提折旧,预计净残值为0,预计使用寿命为5年。

要求:

(1)使用期望现金流量法计算货轮未来5年每年的现金流量。

(2)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额。

(3)计算货轮应计提的减值准备,并编制相关会计分录。

(4)计算货轮2×19年应计提的折旧,并编制相关会计分录。

甲公司为一物流企业,经营国内、国际货物运输业务。由于拥有的货轮出现了减值迹象,甲公司于2×18年12月31日对其进行减值测试。相关资料如下:

(1)甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。

(2)货轮采用年限平均法计提折旧,预计使用20年,预计净残值率为5%。2×18年12月31日,货轮的账面原价为人民币38000万元,已计提折旧为人民币27075万元,账面价值为人民币10925万元。货轮已使用15年,尚可使用5年,甲公司拟继续经营使用货轮直至报废。

(3)甲公司将货轮专门用于国际货物运输。由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计货轮未来5年产生的净现金流量(假定使用寿命结束时处置货轮产生的净现金流量为零,有关现金流量均发生在年末)如下表所示。

(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。

(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元适用的折现率。相关复利现值系数如下:

(P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929

(P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972

(P/F,10%,3)=0.7513;(P/F,12%,3)=0.7118

(P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355

(P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674

(6)2×18年12月31日的汇率为1美元=6.85元人民币。甲公司预测以后各年末的美元汇率如下:第1年末为1美元=6.80元人民币;第2年末为1美元=6.75元人民币;第3年末为1美元=6.70元人民币;第4年末为1美元=6.65元人民币;第5年末为1美元=6.60元人民币。

(7)货轮计提减值准备后仍采用年限平均法计提折旧,预计净残值为0,预计使用寿命为5年。

要求:

(1)使用期望现金流量法计算货轮未来5年每年的现金流量。

(2)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额。

(3)计算货轮应计提的减值准备,并编制相关会计分录。

(4)计算货轮2×19年应计提的折旧,并编制相关会计分录。

参考答案:(1)第1年期望现金流量=500×20%+400×60%+200×20%=380(万美元);

第2年期望现金流量=480×20%+360×60%+150×20%=342(万美元);

第3年期望现金流量=450×20%+350×60%+120×20%=324(万美元);

第4年期望现金流量=480×20%+380×60%+150×20%=354(万美元);

第5年期望现金流量=480×20%+400×60%+180×20%=372(万美元)。

(2)未来5年现金流量的现值=(380×0.8929+342×0.7972+324×0.7118+354×0.6355+372×0.5674)×6.85=8758.46(万元人民币),因无法可靠估计货轮的公允价值减去处置费用后的净额,所以可收回金额为8758.46万元人民币。

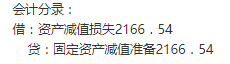

(3)应计提减值准备=10925-8758.46=2166.54(万元人民币)。会计分录:

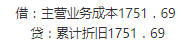

(4)2×19年应计提折旧=8758.46/5=1751.69(万元人民币)。会计分录:

提示:甲公司为物流公司,运输业务为其主营业务,该货轮专门用于国际货物运输,故该货轮折旧计入主营业务成本。

答案解析:

相关知识:第二节 资产可收回金额的计量和减值损失的确定

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师考试题库(经济法+中级会计 | 6491题 | ¥235 | 免费体验 | 立即购买 |

| 2022年中级会计师《中级会计实务》考试题库 | 1746题 | ¥98 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估