下载APP

下载APP

订阅公众号

订阅公众号

微信学习群

微信学习群

当前位置:

当前位置:

课程咨询

课程咨询[例-单选题]对企业持有的单位价值不超过()元的固定资产,允许-次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

A.2000

B.5000

C.100000

D.1000000

答案:B

解析:本题考查企业所得税的折旧扣除。

[例-多选题]下列企业2015年1月1日后新购进的固定资产,允许缩短折旧年限或采取加速折旧方法的是( )。

A.轻工企业

B.纺织企业

C.机械企业

D.房地产企业

E.汽车企业

答案:ABCE

解析:本题考查企业所得税的加速折旧扣除。

| ―――――――――――― 学习题库抢先试用 ―――――――――――― | ||||

| √经济基础知识 | √工商管理 | √知识产权 | ||

| √人力资源管理 | √财政税收 | √农业经济 | ||

[例多选题]下列表述正确的是()。

A.企业所得税采取按年计征、分期预缴的方式

B.居民企业一般以实际管理机构为纳税地点

C.实际经营期不足12个月的,以跨年12个月为一个纳税年度

D.企业应当自年度终了之日起5个月内,向税务机关办理汇算清缴,多退少补

E.企业之间一般不得合并缴纳企业所得税

答案:ADE

解析;居民企业以企业登记注册地为纳税地点;但登记注册地在境外的,以实际管理机构所在地为纳税地点。企业在一个纳税年度中间开业,或者终止经营活动,使该纳税年度的实际经营期不足12个月的,应当以其实际经营期为一个纳税年度。

[例-案例题]中国公民刘先生,有2个小孩正在上学,2019年1月从中国境内取得收入的情况如下:

(1)工资总收入15000元,其中包括五险一金为2500元;

(2)出版学术著作-部,出版社支付稿酬50000元;

(3)一次性取得会计咨询收入30000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得10000元;

(5)取得保险赔偿28000元;

(6)取得国债利息收入5000元。

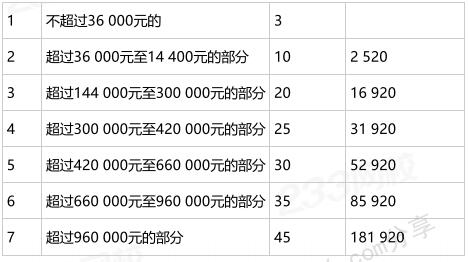

居民个人工资、薪金所得预扣预缴税率表

[例-单选题]刘先生取得工资收入应预扣预缴税款为()元。

A.395

B.165

C.545

D.745

答案:B

解析:(15000-5000-2500-2000)x3%=165。

[例-单选题]刘先生取得稿酬收入应预扣预缴税款为()元。

A.5600

B.11200

C.12800

D.16000

答案:A

解析:50000x(1-20%)x(1-30%)x20%=5600。

[例-单选题]刘先生取得会计咨询收入应预扣预缴税款为()元。

A.6400

B.5200

C.8000

D.9600

答案:B

解析:30000x(1-20%)x30%-2000=5200。

[例-单选题]刘先生参加有奖竞猜活动取得中奖所得应预扣预缴税款为()元。

A.0

B.1280

C.1600

D.2000

答案:D

解析:10000x20%=2000。

[例-多选题]关于刘先生涉税实务的说法,正确的有()。

A.刘先生取得的国债利息收入应缴纳1000元的个人所得税

B.刘先生取得的保险赔款属于偶然所得,适用20%的个人所得税率

C.刘先生取得的保险赔款免征个人所得税

D.刘先生是自行申报纳税的纳税义务人

答案:CD

免费微信学习群

免费微信学习群

APP做题

APP做题

小程序做题

小程序做题