下载APP

下载APP

订阅公众号

订阅公众号

微信学习群

微信学习群

当前位置:

当前位置:

课程咨询

课程咨询【知识点一】会计概述

建议关注会计的特征、基本职能、会计核算的具体内容。

(一)会计的概念及特征

1.会计是以货币为主要计量单位,采用专门的技术方法,对单位的全部经济活动进行核算和监督的一种经济管理活动,它通过系统、客观、及时地对单位的经济活动进行确认、计量、记录和报告,为管理者和其他信息使用者提供决策信息。

2.会计的特征

(1)以货币作为主要计量单位

(2)具有一整套区别于其他工作的专门的技术方法

(3)具有核算和监督的基本职能

(4)本质是一种经济管理活动

【注意】会计核算的方法包括:设置账户、复式记账、填制和审核凭证、登记账簿、成本计算、财产清查和编制会计报表。

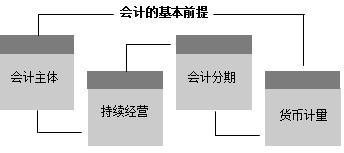

【知识点二】会计的基本前提

建议关注会计的四个基本前提。

会计的基本前提又叫基本假设,是对会计核算所处时间、空间环境等所作出的合理假设,是会计确认、计量和报告的基础。

【知识点三】会计基础和会计确认计量的原则

建议关注会计基础、会计确认计量的基本原则。

(一)会计基础

由于会计分期的设立,产生了本期与非本期。

权责发生制:也称应计制,凡是当期已经实现的收入和已经发生或应当负担的费用,不论款项是否收付,都应当作为当期的收入和费用;凡不属于当期的,即便已收付,也不算作当期的。

收付实现制:也称现金制,凡是本期实际收到款项的收入、费用,不论其应否归属于本期,均应作为本期的收入、费用处理。

下载更多完整讲义进入华课网校校―个人中心,提前备考会更得心应手~课程详情>>立即购课>>试听课程>>

下载更多完整讲义进入华课网校校―个人中心,提前备考会更得心应手~课程详情>>立即购课>>试听课程>>

获取更多初级经济师师备考资料、讲义课程、考前试卷等,加入初级经济师考试学习群:853532125 ,更有专业老师协助报名。

,更有专业老师协助报名。

【例题・单选题】在会计确认和计量原则中,历史成本原则依据的会计基本前提是( )。

A.会计主体

B.持续经营

C.会计分期

D.货币计量

『正确答案』B

『答案解析』本题考查会计的基本前提。持续经营是指会计核算应当以企业持续、正常的生产经营活动为前提。这个假设为各项费用分配方法的确定提供了依据,会计确认和计量的原则中的如历史成本原则、权责发生制原则就是建立在这个前提下的。

【例题・单选题】企业不同时期发生的相同或相似的交易或事项,必须采用一致的会计政策。这体现的会计信息质量要求是( )。

A.清晰性

B.谨慎性

C.可比性

D.可靠性

『正确答案』C

『答案解析』本题考查会计信息质量要求。要求企业提供的会计信息必须具有可比性。一方面要求同一企业不同时期发生的相同或者相似的交易或者事项,必须采用一致的会计政策,企业的会计核算方法和程序前后各期应当保持一致,不得随意变更。另一方面要求不同企业发生的相同或者相似的交易或者事项,应当采用规定的会计政策和会计处理办法,确保会计信息口径一致,以便在不同企业之间进行横向比较。

免费微信学习群

免费微信学习群

APP做题

APP做题

小程序做题

小程序做题