审计目标、基本要求、风险

第三节 审计目标(重点掌握)

3.与列报相关的认定和具体审计目标表(与各报表均相关)

注意,“分类和可理解性”和“分类”认定的涵义是有区别的,“分类”是指在做会计分录时,经济业务分类是否正确,通俗地讲,就是会计分录的借贷科目是否正确,“分类”的错报就是指会计账簿记录的错报;“分类和可理解性”是指列报时对项目的一种重分类,便于报表使用者理解和分析报表项目,会计账簿记录并无错报。

【例7.单选题】下列有关具体审计目标的说法中,正确的是()。

A.如果财务报表中没有将一年内到期的长期借款列报为短期借款,违反了准确性和计价目标

B.如果财务报表附注中没有分别对原材料、在产品和产成品等存货成本核算方法做出恰当的说明,违反了分类和可理解性目标

C.如果财务报表中将低值易耗品列报为固定资产,违反了准确性和计价目标

D.如果已入账的销售交易是对确已发出商品、符合收入确认条件的交易的记录,但金额计算错误,违反了准确性目标,但没有违反发生目标

网校答案:D

网校解析:选项A的事项需要对长期借款重分类调整,违反“分类和可理解性”目标。选项B的事项属于成本核算错报,违反“准确性和计价”目标。选项C事项需要对固定资产重分类调整,违反“分类和可理解性”目标。选项D的事项属于金额计算错误,违反“准确性”目标(选项D正确)。

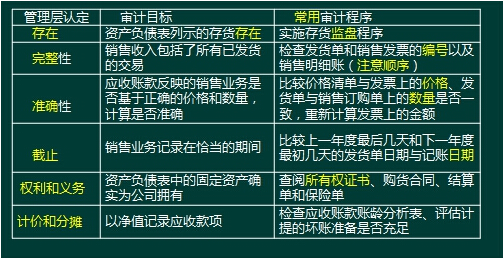

4.管理层认定、审计目标和审计程序之间的关系示

一、遵守职业道德

根据职业道德守则,注册会计师应当遵循的基本原则包括:(1)诚信;(2)独立性;(3)客观和公正;(4)专业胜任能力和应有的关注:(5)保密;6)良好职业行为。

第四节 审计基本要求

二、保持职业怀疑

职业怀疑,是指注册会计师执行审计业务的一种态度,包括采取质疑的思维方式,对可能表明由于错误或舞弊导致错报的情况保持警觉,以及对审计证据进行审慎评价。

1.职业怀疑在本质上要求要求秉持一种质疑理念。(1)CPA应具有批判和质疑的精神,屏弃“存在即合理”的逻辑思维。(2)与客观、公正、独立性职业道德基本原则相关。

2.职业怀疑要求对诸如下列情形保持警觉:

(1)存在相互矛盾的审计证据;

(2)引起对作为审计证据的文件记录和对询问的答复的可靠性产生怀疑的信息;

(3)表明可能存在舞弊的情况;

(4)表明需要实施除审计准则规定外的其他审计程序的情形。

【例8•单选题】下列有关职业怀疑的说法中,错误的是()。

A.职业怀疑是保证审计质量的关键要素

B.职业怀疑要求注册会计师质疑相互矛盾的审计证据的可靠性

C.保持职业怀疑可以提高审计程序设计和执行的有效性

D.职业怀疑与所有职业道德基本原则均密切相关

网校答案:D

网校解析:选项A正确,职业怀疑是注册会计师综合素质不可或缺的一部分,是保证审计质量的关键要素。选项B正确,职业怀疑要求注册会计师对引起疑虑的情形(比如相互矛盾的审计证据、引起对文件记录或对询问答复的可靠性产生怀疑的信息、明显不合商业情理的交易或安排和其他表明可能存在舞弊的情况)保持警觉。选项C正确,保持职业怀疑有助于注册会计师针对评估出的重大错报风险,恰当设计进一步审计程序的性质、时间安排和范围,降低选取不适当的审计程序的可能性。选项D错误,职业怀疑与职业道德基本原则(诚信、独立性、客观和公正、专业胜任能力和应有的关注、保密、良好职业行为)中的客观和公正、独立性两项密切相关。

三、合理运用职业判断

(一)职业判断是指在审计准则、财务报告编制基础和职业道德要求的框架下,注册会计师综合运用相关知识、技能和经验,作出适合审计业务具体情况、有根据的行动决策。

(二)需要运用职业判断的重要领域

1.确定重要性,识别和评估重大错报风险;

2.为满足审计准则的要求和收集审计证据的需要,确定所需实施的审计程序的性质、时间安排和范围;

3.为实现审计准则规定的目标和注册会计师的总体目标,评价是否已获取充分、适当的审计证据以及是否还需执行更多的工作;

4.评价管理层在运用适用的财务报告编制基础时作出的判断;

5.根据已获取的审计证据得出结论,如评价管理层在编制财务报表时作出的会计估计的合理性;

6.运用职业道德概念框架识别、评估和应对对职业道德基本原则不利的影响。

(三)职业判断的决策过程步骤

1.确定职业判断的问题和目标;

2.收集和评价相关信息;

3.识别可能采取的解决方案;

4.评价可供选择的方案;

5.得出职业判断总结并作出书面记录。

(四)衡量职业判断质量

1.准确性或意见一致性,即职业判断结论与特定标准或客观事实的相符程度,或者不同职业判断主体针对同一职业判断问题所作判断彼此认同的程度。

2.决策一贯性和稳定性,即同一注册会计师针对同一项目的不同判断问题,所作出的判断之间是否符合应有的内在逻辑,以及同一注册会计师针对相同的职业判断问题,在不同时点所作出的判断是否结论相同或相似。

3.可辩护性,即注册会计师是否能够证明自己的工作,通常,理由的充分性、思维的逻辑性和程序的合规性是可辩护性的基础。

( 五)对职业判断作出适当书面记录

对职业判断作出以下适当书面记录,有利于提高职业判断的可辩护性:

1.对职业判断问题和目标的描述;

2.解决职业判断相关问题的思路;

3.收集到的相关信息;

4.得出的结论以及得出结论的理由;

5.就决策结论与被审计单位进行沟通的方式和时间。

经典题解

【例9.单选题】下列有关职业判断的说法中,错误的是()。

如果有关决策不被该业务的具体事实和情况所支持,职业判断并不能作为注册会计师作出不恰当决策的理由

注册会计师恰当记录与被审计单位就相关决策结论进行沟通的方式和时间,有利于提高职业判断的可辩护性

保持职业怀疑有助于注册会计师提高职业判断质量

职业判断涉及与具体会计处理和审计程序相关的决策,但不涉及与遵守职业道德要求相关的决策

网校答案:D

网校解析:职业判断涉及与具体会计处理和审计程序相关的决策,以及与遵守职业道德要求相关的决策,D错误。

第五节 审计风险

一、审计风险

1.注册会计师审计风险是指财务报表存在重大错报而注册会计师发表不恰当审计意见的可能性。审计风险是一个与审计过程相关的技术术语,并不是指注册会计师的业务风险,如因诉讼、负面宣传或其他与财务报表审计相关的事项而导致损失的可能性。

2.审计风险特征

(1)审计风险具有客观性。

(2)CPA只能降低而不能回避审计风险

3.审计风险取决于重大错报风险和检查风险。

二、重大错报风险

重大错报风险是指财务报表在审计前存在重大错报的可能性。重大错报风险与被审计单位的风险相关,且独立存在于财务报表的审计。如公司出现财务危机、财务主管更替;销售与收款业务内部控制不完善,可能导致银行存款、应收账款、主营业务收入、存货等有关项目或交易的错报增加,这些重大错报风险的增大,注册会计师在审计过程中就必须执行较多的测试,获取较多的证据,以降低审计风险。

1.两个层次的重大错报风险

财务报表层次重大错报风险与财务报表整体存在广泛联系,可能影响多项认定。此类风险通常与控制环境有关,但也可能与其他因素有关,如经济萧条。

注册会计师同时考虑各类交易、账户余额、列报认定层次的重大错报风险,考虑的结果直接有助于注册会计师确定认定层次上实施的进一步审计程序的性质、时间和范围。

2.固有风险和控制风险(均与被审计单位自身有关,CPA只能估计)

认定层次的重大错报风险又可以进一步细分为固有风险和控制风险。

固有风险是指假设不存在相关的内部控制,某一认定发生重大错报的可能性,无论该错报单独考虑,还是连同其他错报构成重大错报。(会计处理出错的可能性)

控制风险是指某项认定发生了重大错报,无论该错报单独考虑,还是连同其他错报构成重大错报,而该错报没有被企业的内部控制及时防止、发现和纠正的可能性。(内部控制失效的可能性)

注册会计师既可以对两者进行单独评估,也可以对两者进行合并评估。具体采用的评估方法取决于会计师事务所偏好的审计技术和方法及实务上的考虑。

责编:jiaojiao95

报考指南

网校课程指南

热点资讯

- 模拟试题

- 历年真题

- 焚题库