对舞弊和法律法规的考虑

一、考情分析

本章属于比较重要的章节。考生对本章内容应以客观题形式把握,但本章内容也可与风险评估和应对的内容结合考查简答题或综合题。考生应关注:治理层、管理层和注册会计师的责任;与管理层、治理层和监管机构的沟通;对法律法规的考虑。

二、重点和难点

(一)财务报表审计中与舞弊相关的责任

1.治理层、管理层和注册会计师的责任

(1)治理层、管理层的责任

(2)注册会计师的责任

一方面,在按照审计准则的规定执行审计工作时,注册会计师有责任对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证。

另一方面,由于审计的固有限制,即使按照审计准则的规定恰当地计划和实施审计工作,注册会计师也不能对财务报表整体不存在的重大错报获取绝对保证。

注意:

如果在完成审计工作后发现舞弊导致的财务报表重大错报,特别是串通舞弊或伪造文件记录导致的重大错报,并不必然表明注册会计师没有遵守审计准则。

2.风险评估程序和相关活动

注意:评价舞弊风险因素

3.识别和评估舞弊导致的重大错报风险

注意:评估时,注册会计师应当假定被审计单位在收入确认方面存在舞弊风险。

4.应对舞弊导致的重大错报风险

(1)总体应对措施

(2)针对舞弊导致的认定层次重大错报风险实施的审计程序

注意:表13-3,13-4

(3)针对管理层凌驾于控制之上的风险实施的程序

5.评价审计证据

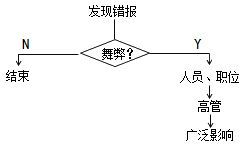

(1)发现舞弊时对审计的影响

(2)与管理层、治理层和监管机构的沟通

(二)财务报表审计中对法律法规的考虑

了解适用于被审计单位及其所处行业的法律法规,并识别违反法规行为

↓

识别出或怀疑存在违法法规行为时实施审计程序

↓

对识别出的或怀疑存在的违反法规行为的报告

1.注册会计师对被审计单位遵守法律法规的责任

针对被审计单位需要遵守的两类不同的法律法规,注册会计师应当承担不同的责任:

(1)针对被审计单位需要遵守的对决定财务报表中的重大金额和披露有直接影响的法律法规,注册会计师的责任是,就被审计单位遵守这些法律法规的规定获取充分、适当的审计证据;

(2)针对被审计单位需要遵守的对决定财务报表中的金额和披露没有直接影响的其他法律法规,注册会计师的责任仅限于实施特定的审计程序,以有助于识别可能对财务报表产生重大影响的违反这些法律法规的行为。

2.对被审计单位遵守法律法规的考虑

(1)对法律法规框架的了解

(2)对决定财务报表中的重大金额和披露有直接影响的法律法规

针对通常对决定财务报表中的重大金额和披露有直接影响的法律法规的规定,注册会计师应当获取被审计单位遵守这些规定的充分、适当的审计证据。

(3)识别违反其他法律法规的行为的程序

其他法律法规可能因其对被审计单位的经营活动具有至关重要的影响,需要注册会计师予以特别关注。

注册会计师应当实施下列审计程序,以有助于识别可能对财务报表产生重大影响的违反其他法律法规的行为:

1)向管理层和治理层(如适用)询问被审计单位是否遵守了这些法律法规;

2)检查被审计单位与许可证颁发机构或监管机构的往来函件。

(4)实施其他审计程序使注册会计师注意到违反法律法规行为

为形成审计意见所实施的审计程序,可能使注册会计师注意到识别出的或怀疑存在的违反法律法规行为。这些审计程序可能包括:

1)阅读会议纪要;

2)向被审计单位管理层、内部或外部法律顾问询问诉讼、索赔及评估情况;

3)对某类交易、账户余额和披露实施细节测试。

3.发现被审计单位违法行为时实施的审计程序

(1)注意到与识别出的或怀疑存在的违反法律法规行为相关的信息,注册会计师应实施的程序

(2)怀疑被审计单位存在违法行为时的审计程序

4.对违法行为的报告

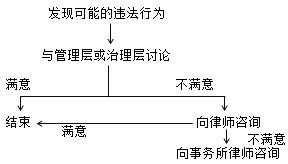

(1)与治理层沟通

1)与治理层沟通的总体要求

除非治理层全部成员参与管理被审计单位,因而知悉注册会计师己沟通的、涉及识别出的或怀疑存在的违反法律法规行为的事项,注册会计师应当与治理层沟通审计过程中注意到的有关违反法律法规的事项,但不必沟通明显不重要的事项。

2)违反法规行为情节严重时的沟通要求

第一,对故意和重大的违反法规行为的沟通要求。如果根据判断认为需要沟通的违反法律法规行为是故意和重大的,注册会计师应当就此尽快向治理层通报。

第二,怀疑违反法律法规行为涉及管理层或治理层时的沟通要求。如果怀疑违反法律法规行为涉及管理层或治理层,注册会计师应当向被审计单位审计委员会或监事会等更高层级的机构通报。如果不存在更高层级的机构,或者注册会计师认为被审计单位可能不会对通报作出反应,或者注册会计师不能确定向谁报告,注册会计师应当考虑是否需要征询法律意见。

(2)出具审计报告(3)向监管机构报告

注意:

要求向监管机构报告的是经注册会计师发现和确定的严重违反法规行为。所谓“严重”主要是指有重大法律后果或涉及社会公众利益。

责编:liujianting

报考指南

网校课程指南

热点资讯

- 模拟试题

- 历年真题

- 焚题库