与集团管理层和集团治理层的沟通

(1)与集团管理层的沟通

(2)与集团治理层的沟通

习题:

[问答题]ABC会计师事务所的A注册会计师负责审计甲集团公司2016年度财务报表,与集团审计相关的部分事项如下:

(1)A注册会计师在了解集团及其环境、集团组成部分及其环境的基础上,制定集团总体审计策略,包括确定财务报表整体的重要性和适用于特定类别交易、账户余额或披露的一个或多个重要性水平。在制定具体审计计划时确定实际执行的重要性。

(2)乙公司为不重要的组成部分,B注册会计师作为组成部分注册会计师对乙公司实施审阅,A注册会计师未要求B注册会计师实施审计程序以识别可能需要在集团财务报表中调整或披露的期后事项。

(3)丙公司为甲集团公司的子公司,A注册会计师发现丙公司管理层存在舞弊行为,由于该行为不会导致集团财务报表出现重大错报,A注册会计师未就该事项与集团治理层沟通。

(4)丁公司是由组成部分注册会计师对其实施审计的不重要的组成部分,A注册会计师确定参与组成部分注册会计师工作的性质、时间安排和范围时将丁公司不是重要组成部分作为首要考虑的因素。

(5)甲集团子公司乙公司经营珠宝的生产和销售,A注册会计师了解到该组成部分注册会计师缺乏某些关于珠宝行业的必要的专门知识,导致对组成部分注册会计师的专业胜任能力存在一定的疑虑,所以A注册会计师决定组织集团项目参与组成部分注册会计师的工作、实施追加的风险评估程序来消除对组成部分注册会计师专业胜任能力方面的疑虑。

(6)A注册会计师发现已执行的工作不能提供充分、适当审计证据,决定选择某些不重要的组成部分,并亲自使用集团财务报表整体的重要性对该组成部分的财务信息实施审计。

要求:针对上述第(1)至(6)项,逐项指出A注册会计师做法是否恰当。如不恰当,简要说明理由。

参考答案:

(1)不恰当。实际执行的重要性应当在制定总体审计策略时确定。

(2)恰当。

(3)不恰当。集团项目组需要就涉及组成部分管理层的舞弊或舞弊嫌疑与集团治理层进行沟通。

(4)不恰当。集团项目组参与不重要组成部分注册会计师工作的性质、时间安排和范围,将根据集团项目组对组成部分注册会计师的了解的不同而不同,而该组成部分不是重要组成部分这一事实是次要考虑的因素。

(5)恰当。

(6)不恰当。应当使用组成部分重要性对组成部分财务信息实施审计。

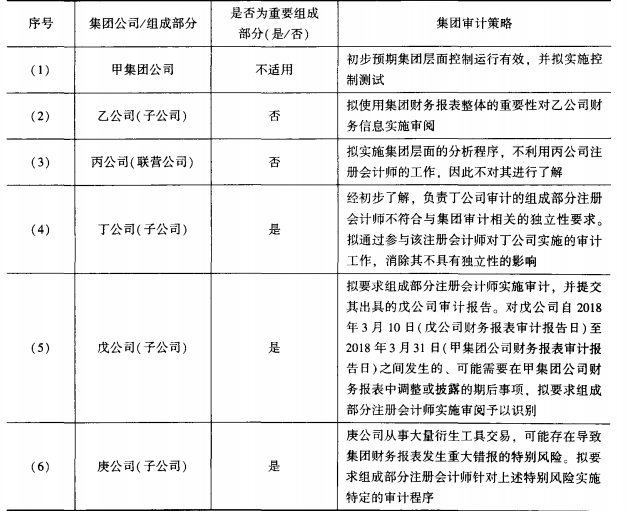

[问答题]ABC会计师事务所负责审计甲集团公司2017年度财务报表。集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下:

要求:逐项指出上表所示的集团审计策略是否恰当。如不恰当,简单说明理由。

参考答案:

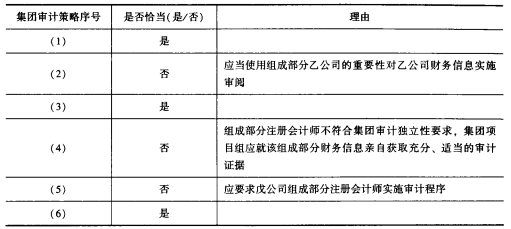

[问答题]甲集团公司拥有乙公司等5家全资子公司。ABC会计师事务所负责审计甲集团公司2017年度财务报表。集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下:

(1)乙公司为甲集团重要组成部分,该组成部分实际执行的重要性由其他会计师事务所自行确定,集团项目组未对其进行评价。

(2)丙公司为甲集团重要组成部分,集团项目组拟对其实施集团层面的分析程序,不利用丙公司注册会计师的工作,因此未对其进行了解。

(3)丁公司为甲集团非重要组成部分,集团项目组打算对其实施审阅程序,故没有确定该组成部分的重要性。

(4)戊公司为甲集团非重要组成部分,集团项目组拟对其实施集团层面的分析程序,没有确定该组成部分的重要性。

(5)己公司为甲集团非重要组成部分,基于职业怀疑态度,集团项目组仍然决定对其实施审计,但并未确定该组成部分的实际执行的重要性。

要求:逐项指出集团项目组作出的集团审计策略是否恰当。如不恰当,简单说明理由。

参考答案:

(1)不恰当。如果基于集团审计目的,由组成部分注册会计师对组成部分财务信息执行审计工作,集团项目组应当评价在组成部分层面确定的实际执行的重要性的适当性。

(2)不恰当。对于重要组成部分,集团项目组或代表集团项目组的组成部分注册会计师应当实施审计程序。

(3)不恰当。如果对组成部分财务信息执行审阅(也属于鉴证业务),应当确定组成部分的重要性。

(4)恰当。

(5)不恰当。集团项目组既然已经决定亲自对该组成部分实施审计,就应该为该组成部分确定组成部分的重要性,并确定实际执行的重要性。

责编:jiaojiao95

报考指南

网校课程指南

热点资讯

- 模拟试题

- 历年真题

- 焚题库