当前位置:

当前位置:

初级会计实务高频知识点:原材料按实际成本法核算

高频考点:原材料按实际成本法核算★★★

(一)材料购入的核算

借:原材料/在途物资 10

应交税费――应交增值税(进项税额) 1.3

贷:银行存款/应付账款/应付票据/其他货币资金/预付账款 11.3

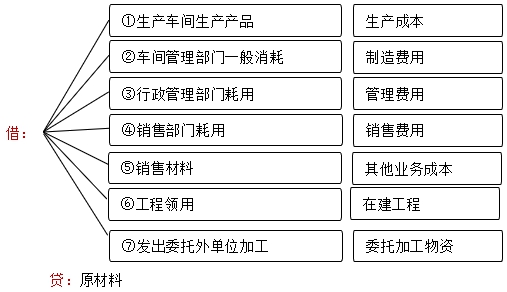

(二)材料发出的核算

【单选题】某公司为增值税一般纳税人,2020年1月购入原材料一批估计价值为800万元,原材料已验收入库但发票账单至月末尚未收到。不考虑其他因素,该公司的会计处理应为()。

A.将原材料暂估入账,待下月初用红字冲回

B.月末不做账务处理

C.直接确认原材料的入账价值800万元

D.将原材料按暂估价值和暂估的增值税入账,待收到发票账单后按实际价值和增值税调整

『正确答案』A

『答案解析』对于材料已到达并已验收入库,但发票账单等结算凭证未到,货款尚未支付的采购业务,应于期末按材料的暂估价值,借记“原材料”科目,贷记“应付账款――暂估应付账款”科目。下月初,用红字冲销原暂估入账金额。

焚题库初级会计职称模拟卷+预测卷(每科1套)+临考密卷(每科2套) 考前一周上线,考前押考点题

临考冲刺!网校【冲刺急救包】来啦!

临考冲刺!网校【冲刺急救包】来啦! 考点透析+模考卷直播讲解/助力涨分30+仅售199!!!

考点透析+模考卷直播讲解/助力涨分30+仅售199!!!

全国统一服务热线:4000-525-585 联系通道

责编:zp032348

下一篇: 没有了