��ǰλ�ã�

��ǰλ�ã�

�������ְ�ƿ���80%�������������Ĵ�

2016��������ְ�ƵĿ��Լ������٣��������Ӧ�����������������ľ���ֵ�ô��ѧϰ��С���ռ��˽����꿼���г����ֵ��״���֪ʶ�㣬����Ҹ�ϰ�ο���һ�ָ��ţ�һ���ջ�ף��Ҷ���˳��ͨ�����ԣ�

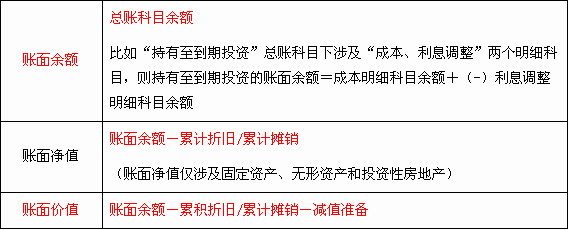

�����״���֪ʶ��1 �������VS���澻ֵVS�����ֵ

����

�����������

��������ѡ�⡿2015��7��1�գ���˾�����ҹ�˾��Ʊ1000��ɣ�֧���ۿ�1100��Ԫ����֧��������20��Ԫ����˾���ù�ƱͶ����Ϊ�ɹ����۽����ʲ����㡣2015��12��31�գ���˾������ҹ�˾��Ʊ�Ĺ��ʼ�ֵΪ1200��Ԫ����2015��ĩ���ÿɹ����۽����ʲ����������Ϊ()��Ԫ��

����A.1120

����B.1000

����C.1200

����D.80

�������𰸡�C

��������������ػ�Ʒ�¼���£�

������ȡ�ÿɹ����۽����ʲ�ʱ

�����裺�ɹ����۽����ʲ������ɱ�1120

�����������������ʽ�1120

������2015��12��31�գ�ȷ�Ϲ��ʼ�ֵ�䶯ʱ

�����裺�ɹ����۽����ʲ��������ʼ�ֵ�䶯80

�������������ۺ�����80

��������2015��ĩ���ɹ����۽����ʲ���������1120��80��1200����Ԫ����

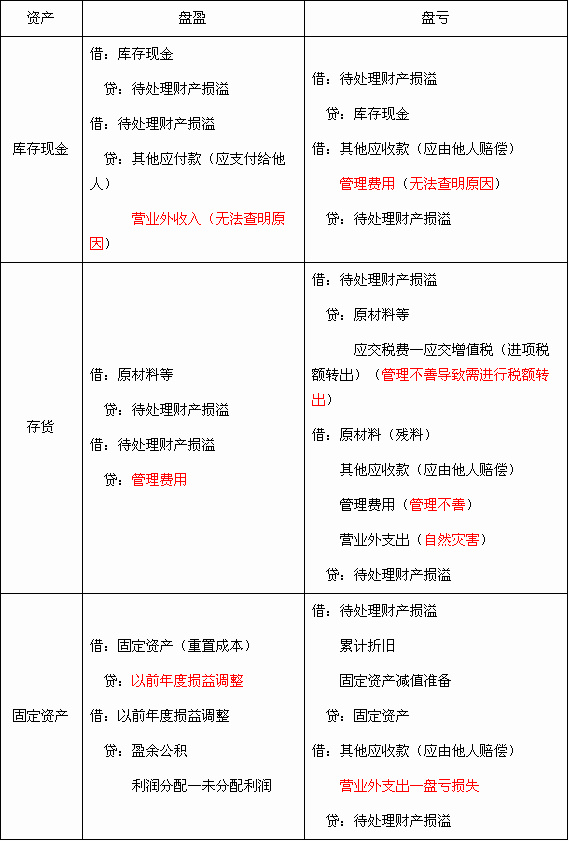

�����״���֪ʶ��2 ����ֽ����VS������VS�̶��ʲ����

����

�����������

��������ѡ�⡿���й����ʲ�����˵���в���ȷ����()��

����A.��ҵ������ԭ����ֽ����࣬�ڰ�����Ȩ�ޱ�������Ӧ����Ӫҵ������

����B.��ҵ�����Ĵ����ӯ���ڰ�����Ȩ�ޱ�������Ӧ����Ӫҵ������

����C.��ҵ������ԭ����ֽ��ȱ���ڰ�����Ȩ�ޱ�������Ӧ����Ӫҵ��֧��

����D.��ҵ�ʲ�����з��ֵ��ʲ���ӯ���̿�����Ӧ��ͨ�����������Ʋ����硱��Ŀ���к���

�������𰸡�BCD

��������������ҵ�����Ĵ����ӯ��������ԭ����ֽ��ȱ������������ɵĴ���̿����ڰ�����Ȩ�ޱ��������Ӧ����������ã�ѡ��B��C˵�����߶���У�������ְ��60�켫��ȡ֤�������ʦ�����������̶ֹ��ʲ���ӯ����Ӧͨ������ǰ��������������Ŀ���㣬������������Ʋ����磬ѡ��D˵������

�״���֪ʶ��3 �����Խ����ʲ���ʱ��Ͷ������ļ���

����

�����������

��������ѡ�⡿2015��7��1�գ���˾�Ӷ����г���4100��Ԫ(���ѵ���Ϣ�ڵ���δ��ȡ����Ϣ100��Ԫ)�����ҹ�˾���е�ծȯ��������������5��Ԫ������ծȯ��ֵΪ4000��Ԫ��Ʊ��������Ϊ5%��ÿ���긶Ϣһ�Ρ���˾����ծȯ����Ϊ�����Խ����ʲ����㡣2015��12��31�գ��ý����Խ����ʲ��Ĺ��ʼ�ֵΪ4200��Ԫ���ٶ��������������أ�2015��ȼ�˾��ý����Խ����ʲ�Ӧȷ�ϵ�Ͷ������Ϊ()��Ԫ��

����A.100

����B.-5

����C.95

����D.195

�������𰸡�C

������������ȡ�ý����Խ����ʲ������Ľ����ü���Ͷ�����棬�����ڼ�Ĺ��ʼ�ֵ�䶯���빫�ʼ�ֵ�䶯���棬�����ڼ����Ϣ�������Ͷ�����档���2015�����ý����Խ����ʲ�ȷ�ϵ�Ͷ�����棽��5��4000��5%��6/12��95����Ԫ����

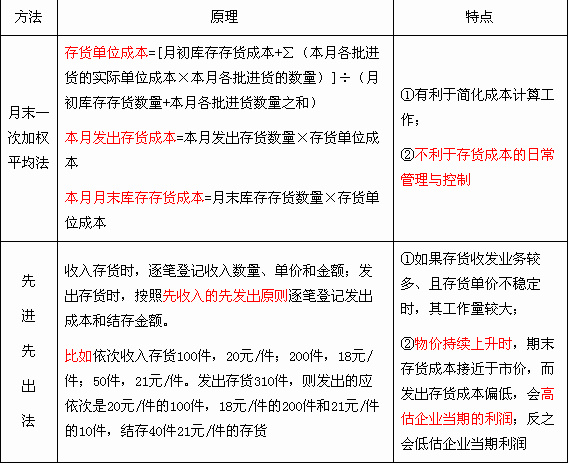

�����״���֪ʶ����4 ��ĩһ�μ�Ȩƽ����VS�Ƚ��ȳ���

����

�����������

��������ѡ�⡿ij��ҵ������ĩһ�μ�Ȩƽ�������㷢��ԭ���ϵijɱ���2013��2��1�գ��ײ��Ͻ��200���ÿ����ʵ�ʳɱ�Ϊ100Ԫ;2��10�չ���ײ���300���ÿ����ʵ�ʳɱ�Ϊ110Ԫ;2��25�շ����ײ���400���2�·ݣ��ײ��ϵķ����ɱ�Ϊ()Ԫ��

����A.43000

����B.44000

����C.42400

����D.40000

�������𰸡�C

������������ȫ��һ�μ�Ȩƽ����λ�ɱ���(200��100��300��110)/(200��300)��106(Ԫ/����)��2�·ݼײ��Ϸ����ɱ���400��106��42400(Ԫ)��

��������ʱ���Ѳ��࣬����������Լ��ƻ���ѧϰ����֮�⣬����Ҫ��ǰ��Ӧ���������������ϻ����ɣ���������£����ͳ�̰ɣ�

��ࣺliujianting

- �죡2022��������ʦ�����ʵ����ѧϰ�ƻ�

- �죡2022��������ʦ�����÷�����������ѧϰ�ƻ�

- 2022��������ʦ�����÷����������·�ֵռ��

- ��������2022���������¿�75�۹���

- 2022�������ʦ�캽ЭԼ�࣬ȫ��Э������

- �һ�˫12���������ʦ�¿��ײ�200Ԫ���£�

- 2022��������ʦ����ֱ�������������

- 2022��������ְ�ƿ����ص㼰��ϰ����

- 2022��������ʦ�����÷�����������ָ��������

- ���һ�죬2022��������¿�5���Żݣ���Ҫ������