- ЪзвГ|

- ЭјаЃ|

- ЗйЬтПт|

- APP |

-

ЮЂаХЙЋжкКХ

ЁЁЁЁЕкЫФНкЁЁОМУзЪБО

ЁЁЁЁОМУзЪБОБОжЪЩЯЪЧвЛИіЗчЯеЕФИХФюЃЌЭЈЙ§ОМУзЪБОЕФМЦСППЩвдНЋвјааВЛЭЌРрБ№ЕФЗчЯеНјааЖЈСПЦРЙРВЂзЊЛЏЮЊЭГвЛЕФКтСПГпЖШЃЌвдБугквјааЗжЮіЗчЯеЁЂПМКЫЪевцЁЂХфжУзЪдДЁЃФПЧАЃЌОМУзЪБОвбОГЩЮЊвјааФкВПЙмРэзюживЊЕФЙЄОпжЎвЛЁЃ

ЁЁЁЁвЛЁЂОМУзЪБОМЦСП

ЁЁЁЁОМУзЪБОЗДгГСЫЮЊЕжВЙвјаазЪВњЛђЭЖзЪзщКЯУцСйЕФЗЧдЄЦкЫ№ЪЇЫљашвЊЕФзЪБОЃЌвђДЫЃЌЖдОМУзЪБОЕФМЦСПЪЕжЪЩЯЪЧЖдЗЧдЄЦкЫ№ЪЇЕФМЦСПЁЃЖдВЛЭЌЕФЗчЯеРраЭЃЌВЩгУЕФМЦСПОМУзЪБОЕФЗНЗЈвВгаЫљВЛЭЌ;МДЪЙЖдЭЌвЛжжЗчЯеЃЌвВПЩВЩгУВЛЭЌЕФЗНЗЈЃЌЩЬвЕвјааПЩвдИљОнЦфзЪВњзщКЯЕФЙцФЃЁЂИДдгГЬЖШЁЂЗчЯеЙмРэФмСІЕШвђЫиЃЌбЁдёЯргІЕФМЦСПЗНЗЈЁЃ

ЁЁЁЁаХгУЗчЯеОМУзЪБОМЦСПФЃаЭЃЌЪЕжЪЩЯОЭЪЧзщКЯаХгУЗчЯеФЃаЭЃЌЦфбаЗЂжївЊдДгквјааЬсИпздЩэЗчЯеЙмРэЫЎЦНЕФашвЊЃЌжїСїЕФзщКЯаХгУЗчЯеФЃаЭжївЊРДздвЛаЉЙњМЪадДѓвјааЁЃАЭШћЖћЮЏдБЛсЮќФЩСЫЙњМЪДѓвјааЕФЯШНјзіЗЈЃЌЬсГіСЫВЩгУФкВПЦРМЖЗЈМЦЫуаХгУЗчЯезЪБОвЊЧѓЃЌЪЙМрЙмзЪБОгыОМУзЪБОдкРэФюЩЯШЁЕУСЫвЛжТЃЌвВЮЊЩЬвЕвјааЬсЙЉСЫвЛжжаТЕФОМУзЪБОМЦСПФЃаЭЁЃ

ЁЁЁЁзЈРИ

ЁЁЁЁаХгУЗчЯеОМУзЪБОЕФМЦСП

ЁЁЁЁдкМЦСПаХгУЗчЯеОМУзЪБОЙ§ГЬжаЃЌвјааЭЈГЃашвЊПМТЧвдЯТвЊЫиЃК

ЁЁЁЁ1.ЮЅдМИХТЪЁЂЫ№ЪЇГЬЖШгыЮЅдМЗчЯеБЉТЖЁЃЮЅдМИХТЪЗДгГПЭЛЇЮДРДЗЂЩњЮЅдМЕФПЩФмад;ЮЅдМЫ№ЪЇТЪЪЧжИЮЅдМЗЂЩњЪБЃЌвјааУцСйЕФОМУЫ№ЪЇЫЎЦНЁЃЭЈЙ§етСНИівђЫиЃЌПЩвдШЗЖЈЗчЯеКЭЫ№ЪЇЕФЗжВМЧщПіЁЃДЫЭтЃЌОМУзЪБОЕФДѓаЁЛЙКЭЮЅдМЗчЯеБЉТЖгаЙиЃЌЪЧжИЗЂЩњЮЅдМЪБдЄЦкБэФкКЭБэЭтЯюФПЗчЯеБЉТЖзмЖюЁЃ

ЁЁЁЁ2.ЪБМфЗЖЮЇЁЃЭЈГЃЖјбдЃЌЪБМфдНГЄЃЌвјааУцСйЕФЗЧдЄЦкЫ№ЪЇдНДѓЃЌЫљашЕФОМУзЪБООЭдНЖрЁЃвјааВЛЭЌвЕЮёЛюЖЏЪБМфГЄЖШВювьКмДѓЃЌЖдгкЪаГЁНЛвзЛюЖЏЃЌЭЈГЃНЯЖЬ;ЖјЖдгкаХгУЗчЯеЃЌЪБМфЯрЖдНЯГЄЃЌвјаадкЪЕМљжаЭЈГЃбЁдёЕФЪБМфПчЖШЮЊвЛФъЁЃ

ЁЁЁЁ3.жУаХЫЎЦНЁЃжУаХЫЎЦН(гжНажУаХЖШ)ЪЧвЛИіЪТЯШШЗЖЈЕФИХТЪЃЌгУгкБэЪіЭЛЦЦетИіИХТЪЪБвјааУцСйЕФЫ№ЪЇДѓаЁЁЃжУаХЫЎЦНгывјааЗчЯеЦЋКУгаЙиЃЌЖдЗчЯебсЖёаЭвјааРДЫЕЃЌЭЈГЃбЁдёЕФжУаХЫЎЦНОЭЯрЖдНЯИпЃЌвђДЫМЦСПЕУГіЕФОМУзЪБООЭНЯДѓЁЃ

ЁЁЁЁ4.ЯрЙиадЁЃЭЖзЪзщКЯЕФдЄЦкЫ№ЪЇЪЧзщКЯжаЕЅБЪвЕЮёЕФдЄЦкЫ№ЪЇжЎКЭЃЌгыжЎВЛЭЌЕФЪЧЃЌзщКЯЕФЗЧдЄЦкЫ№ЪЇОЭВЛФмгУМђЕЅЧѓКЭМгзмЕФЗНЪНЕУЕНЃЌетЪБашвЊПМТЧвЛИіживЊЕФБфСПЃЌФЧОЭЪЧЯрЙиадЁЃЭЈГЃЖјбдЃЌЯрЙиаддНаЁЃЌзщКЯЕФЗЧдЄЦкЫ№ЪЇОЭдНаЁЁЃгЩгкИїРрЗчЯежЎМфвдМАзщКЯФкИївЕЮёжЎМфЖМДцдквЛЖЈГЬЖШЕФЯрЛЅгАЯьЃЌвђДЫЃЌдкШЗЖЈвјааећЬхЗчЯеЫЎЦНЪБЃЌОЭашвЊПМТЧвЕЮёЖрбљадЁЂЗчЯеЗжЩЂвдМАВЛЭЌЗчЯежЎМфЕФЯрЛЅгАЯьЁЃ

ЁЁЁЁЖўЁЂОМУзЪБОЗжХф

ЁЁЁЁОМУзЪБОЕФЗжХфЪЕжЪЩЯЪЧЖдЗчЯеЕФЗжХфЃЌМДУїШЗФГвЛИіОгЊЛњЙЙЁЂвЕЮёЛђВњЦЗЫљФмГаЪмЕФзюДѓЕФЗчЯеЁЃЖдгкЩЬвЕвјааЖјбдЃЌвјааашвЊКЯРэЕиНјааОМУзЪБОЗжХфЃЌЪЙвјааИївЕЮёЕЅдЊЕФЪевцгыЗчЯеЯрЦЅХфЃЌБЃжЄОМУзЪБОБЛЗжХфЕНЪЙгУаЇТЪзюИпЕФвЕЮёСьгђЃЌЪЕЯжЗчЯеЕїећКѓЕФЪевцзюДѓЛЏЁЃвЛАуЖјбдЃЌЩЬвЕвјааХфжУОМУзЪБОПЩВЩШЁздЩЯЖјЯТЁЂздЯТЖјЩЯЛђСНепЯрНсКЯЕФЗНЗЈЁЃ

ЁЁЁЁздЩЯЖјЯТЕФЗжХфФЃЪНЪЧжИЛљгкШЗЖЈЕФзЪБОзмСПЃЌзлКЯПМТЧИїЙмРэЮЌЖШОМУзЪБОеМгУКЭЗчЯеЛиБЈЃЌдкзёбвЛЖЈддђ(ШчФПБъзЪБОЛиБЈвЊЧѓ)ЕФЛљДЁЩЯЃЌНЋгаЯоЕФОМУзЪБОАДееВЛЭЌЕФЙмРэЮЌЖШНјааВуВуЗжНтЁЃЪЕЪЉздЩЯЖјЯТзЪБОЗжХфЕФЙиМќЪЧжЦЖЉвЛИізмЬхОгЊМЦЛЎЃЌУшЪівјаазмЕФвЕЮёЯжзДЁЂОгЊФПБъ(ШчФПБъзЪБОЛиБЈвЊЧѓ)вдМАЗЂеЙеНТдЁЃЭЈЙ§етжжЗжХфФЃЪНЃЌПЩгааЇЙсГЙвјааЕФеНТдвтЭМКЭЙмРэЫМЯыЃЌЪЙећИівјаавЕЮёЗЂеЙКЭГаЕЃЕФЗчЯезмЬхПЩПиЁЃ

ЁЁЁЁздЯТЖјЩЯЕФЗжХфФЃЪНЪЧЯШЖдУПИівЕЮёЕЅдЊНјааЗчЯеМЦСПЃЌШЗЖЈЯргІЕФОМУзЪБОашЧѓЃЌдйНЋетаЉОМУзЪБОгЩЕзВуЯђЩЯж№МЖЛузмЃЌаЮГЩШЋааЕФОМУзЪБОЗжХфЗНАИЁЃздЯТЖјЩЯЗжХфФЃЪНРрЫЦгкдквјааФкВПНЈСЂОМУзЪБОЕФНЛвзЪаГЁЃЌЪаГЁЩЯЕФЩЬЦЗЪЧОМУзЪБОЁЂНЛвзМлИёЪЧЗчЯеЛиБЈЃЌОпЬхЕФзЪБОЗжХфСПЃЌгЩИївЕЮёЕЅдЊзлКЯЙ§ШЅвЕЮёЗЂеЙЧщПіКЭЖдЮДРДвЕЮёЗчЯеХаЖЯНјааЩъБЈЃЌЩъБЈЕФгааЇадКЭОпЬхЪ§СПгЩОМУзЪБОЙмРэВПУХИљОнЁАЩъБЈБЈМлЁБИпЕЭвдМАвјааЕФЗЂеЙеНТдОіЖЈЁЃддђЩЯЁАБЈМлЁБИпЁЂЗчЯеЙмРэЫЎЦНИпЕФвЕЮёЕЅдЊПЩЛёЕУНЯЖрЕФОМУзЪБОЁЃ

ЁЁЁЁШ§ЁЂЗчЯеМЈаЇПМКЫ

ЁЁЁЁЯжДњЩЬвЕвјааЕФКЫаФМДЪЧОгЊКЭЙмРэЗчЯеЃЌЦфОгЊЗчЯеЕФЬиеїОіЖЈСЫЗчЯедкЩЬвЕвјааМЈаЇЦРМлжаЕФживЊадКЭЛљДЁадзїгУЁЃФПЧАЃЌЙњМЪЩЯжїСїЩЬвЕвјааЕФЗчЯеМЈаЇЦРМлЗНЗЈжївЊгаОМУдіМгжЕКЭЗчЯеЕїећКѓЕФзЪБОЛиБЈТЪЁЃ

ЁЁЁЁ(вЛ)ОМУдіМгжЕ

ЁЁЁЁОМУдіМгжЕЃЌвВГЦОМУРћШѓЃЌЪЧПлГ§ШЋВПзЪБОЕФЛњЛсГЩБОКѓЕФЪЃгрРћШѓЁЃ

ЁЁЁЁЦфМЦЫуЙЋЪНШчЯТЃК

ЁЁЁЁEVA=ЫАКѓОЛгЊвЕРћШѓ-ОМУзЪБОЁСзЪБОГЩБО

ЁЁЁЁEVAЪЧЗЧГЃЧГЯдвзЖЎЕФ

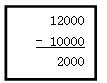

ЁЁЁЁЁЬМйШчФуга100000дЊЃЌФуПЩвдНЋЫќЭЖзЪЙКТђЙЩЦБЁЂеЎШЏЁЂВЂдЄЦкЛёЕУ10%ЕФгЎРћЃЌЕЋШЁЖјДњжЎЕФЪЧЃЌФуЮЊСЫЪЕЯжвЛЩњЕФУЮЯыЖјЙКТђСЫвЛМваЁЕъЁЃ

ЁЁЁЁЁЬдкЕквЛФъФъЕзЃЌФуЕФаЁЕъШЁЕУСЫШчЯТвЕМЈЃК

ЁЁЁЁЯњЪлЖюЁЁ250 000

ЁЁЁЁЫАКѓРћШѓ 12 000

ЁЁЁЁЁЬФуЖдИУОгЊвЕМЈТњвтТ№?

ЁЁЁЁЁЬФуДЫЯювЕЮёЕФЫАКѓРћШѓЪЧ12,000дЊ

ЁЁЁЁЁЬШчЙћЭЖзЪЙКТђСЫЙЩЦБЁЂеЎШЏЃЌФудкЕБФъдЄЦкНЋЛёЕУ10000дЊЕФЪевц

ЁЁЁЁЁЬФуБШдЄЦкЖргЎЕУСЫ2000дЊ-ФуЖдаТвЕЮёЕФБэЯжЗЧГЃТњвт!

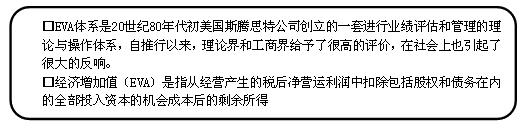

ЁЁЁЁEVAОМУдіМгжЕ(Economic Value Added)

ЁЁЁЁEVAОМУдіМгжЕ

ЁЁЁЁЁАзїЮЊвЛжжЖШСПШЋвЊЫиЩњВњТЪЕФЙиМќжИБъЃЌEVAЗДгГСЫЙмРэМлжЕЕФЫљгаЗНУцЁEVAЪЧДДдьВЦИЛЕФеце§ЙиМќЫљдкЁБ

ЁЁЁЁЁЊЁЊУРЙњЙмРэжЎИИБЫЕУЁЄЕТТГПЫ

ЁЁЁЁEVAдкНЯДѓГЬЖШЩЯПЫЗўСЫДЋЭГгЏРћадВЦЮёжИБъ(ШчROAЕШ)ЕФШБЯнЃЌФмЙЛБШНЯПЭЙлЕиЗДгГЩЬвЕвјаадквЛЖЈЪБЦкФкЮЊЫљгаепДДдьЕФМлжЕЁЃEVAзюКЫаФЕФЬиЕуОЭЪЧПМТЧЛњЛсГЩБОЃЌЦфБэЪООгЊЯюФПЕФОЛРћШѓгыЭЖзЪепгУЭЌбљзЪБОЭЖзЪЦфЫћЯюФПЫљЛёзюЕЭЪевцжЎМфЕФВюЖюЁЃШчEVA>0ЃЌБэУївјааЕФзЪВњЪЙгУаЇТЪИпЃЌвјааМлжЕдіМг;ШчEVA=0ЃЌЫЕУївјааЕФгЏРћНіФмТњзуеЎШЈШЫКЭЭЖзЪепдЄЦкЛёЕУЕФзюЕЭБЈГъЃЌвјааМлжЕЮДБфЛЏ;EVA<0ЃЌДЫЪБМДЪЙЛсМЦБЈБэЗДгГЕФОЛРћШѓЮЊе§ЃЌвВБэУївјааЕФОгЊзДПіВЂВЛРэЯыЃЌвјааМлжЕдкМѕЩйЁЃ

ЁЁЁЁ(Жў)ЗчЯеЕїећКѓЕФзЪБОЛиБЈТЪ

ЁЁЁЁЗчЯеЕїећКѓЕФзЪБОЛиБЈТЪЃЌгжГЦОМУзЪБОЛиБЈТЪЃЌЪЧОЗчЯеЕїећКѓЕФОЛЪевцгыОМУзЪБОЕФБШТЪЁЃЦфОпЬхМЦЫуЙЋЪНШчЯТЃК

ЁЁЁЁRAROC=ОЗчЯеЕїећКѓЫАКѓОЛРћШѓ/ОМУзЪБО

ЁЁЁЁЦфжаЃЌОЗчЯеЕїећКѓЫАКѓОЛРћШѓ=змЪеШы-зЪН№ГЩБО-ОгЊГЩБО-ЗчЯеГЩБО-ЫАЯю

ЁЁЁЁRAROCЕФКЫаФЫМЯыЪЧЃЌдкЦРМлЩЬвЕвјаагЏРћФмСІЪБГфЗжПМТЧЕНЗчЯеГЩБОЃЌНЋЗчЯеДјРДЕФЮДРДПЩдЄЦкЕФЫ№ЪЇСПЛЏЮЊЕБЦкГЩБОЃЌгывјааЕФГЩБОЕШвЛВЂМЦШыЕБЦкЫ№вцЃЌЮЊПЩФмЗЂЩњЕФЗЧдЄЦкЫ№ЪЇзіГізЪБОзМБИЃЌЪЙвјааЕФЪевцгыЫљГаЕЃЕФЗчЯеЯрЖдгІЁЃ

ЁЁЁЁRAROCвбГЩЮЊЙњМЪЭЈгУЕФвјаавЕЗчЯеЪевцЦРМлЗНЗЈЁЃгыДЋЭГЕФROAЁЂROEжИБъВЛЭЌЃЌRAROCИќМгзЂжиЗчЯеГЩБОгыЗчЯеЪеШыЕФЦЅХфЃЌвЊЧѓЖддЄЦкЪеШыЁЂдЄЦкЫ№ЪЇЕШНјааЯИЗж;ДЫЭтЃЌRAROCПЫЗўСЫДЋЭГВЦЮёМЈаЇПМКЫжагЏРћФПБъЮДФмГфЗжЗДгГзЪБОГЩБОЕФШБЯнЃЌНЋЩЬвЕвјааЕФЪевцгыЗчЯежБНгЙвЙГЃЌДгИљБОЩЯИФБфСЫвјааКіЪгЗчЯеЁЂУЄФПзЗЧѓРћШѓЕФОгЊЗНЪНЁЃ

ЁЁЁЁзЈРИ

ЁЁЁЁRAROCгыROEМЈаЇКтСПБШНЯ

ЁЁЁЁAЁЂBСНМввјааЃЌОЛзЪВњЁЂЛѕПюЖюЖШЯрЭЌЃЌBвјааЕФзмЪеШыЁЂЪевцЫЎЦНОљИпгкAвјааЃЌЕЋвђЮЊAвјааЙмРэФмСІНЯИпЁЂЗчЯеЫЎЦННЯЕЭЃЌЦфзЪН№ГЩБОЁЂЙмРэГЩБОЁЂЗчЯеГЩБОвдМАОМУзЪБООљЕЭгкBвјааЁЃВЩгУROEЁЂRAROCСНжжЗНЗЈЦРМлAЁЂBСНМввјааЕФМЈаЇЫЎЦНЃЌНЋЕУЕНВЛЭЌЕФНсТл(МћБэ13-2)ЁЃ

ЁЁЁЁБэ13-2 AЁЂBСНМввјааЕФМЈаЇЫЎЦНЦРМлБШНЯ

|

ROEЗНЗЈ |

RAROCЗНЗЈ | ||||

|

ЯюФП |

Aвјаа |

Bвјаа |

ЯюФП |

Aвјаа |

Bвјаа |

|

ДћПюЗчЯеЖШ |

ЕЭ |

Ип |

ДћПюЗчЯеЖШ |

ЕЭ |

Ип |

|

ДћПюЖюЖШ |

1000 |

1000 |

ДћПюЖюЖШ |

1000 |

1000 |

|

ОЛзЪВњ |

60 |

60 |

ОМУзЪБО |

30 |

70 |

|

ЪеШы |

9 |

25 |

ЪеШы |

9 |

25 |

|

зЪН№МАЙмРэГЩБО |

2 |

4 |

зЪН№МАЙмРэГЩБО |

2 |

4 |

|

ЗчЯеГЩБО |

1 |

13 |

ЗчЯеГЩБО |

1 |

13 |

|

Ъевц |

6 |

8 |

Ъевц |

6 |

8 |

|

ROE |

10% |

13.33% |

RAROC |

20% |

11.43% |

ЁЁЁЁВЩгУROEЗНЗЈЃЌBвјааЕФгЏРћадвЊИпгкAвјааЃЌЖјВЩгУRAROCЗНЗЈЃЌЧщПіе§КУЯрЗДЁЃдьГЩетжжВюБ№ЕФжївЊдвђдкгкОЛзЪВњУЛгаЯёОМУзЪБОФЧбљецЪЕЗДгГAЁЂBСНМввјааЯрЭЌН№ЖюДћПюЫљеМгУЕФВЛЭЌЗчЯезЪБОзЪдДЁЃвђДЫЃЌШчЙћАДееROEРДЗжХфзЪБОЃЌЖдBвјааНЋЖрХфжУвјаазЪБОЃЌДгЖјБфЯрЙФРјвјааЗЂеЙИпЗчЯевЕЮё;ШчАДееRAROCРДХфжУвјаазЪБОЃЌдђИќМгПЭЙлЕиЗДгГСЫвјааЕФЪЕМЪЗчЯеЪевцЫЎЦНЁЃ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЦкЛѕДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИРэВЦЙцЛЎЪІЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл