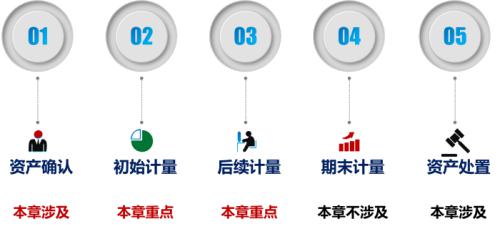

ЕкШ§еТЁЁЙЬЖЈзЪВњ

ЁЁЁЁПМЧщЗжЮі

ЁЁЁЁБОеТЪєгкЛљДЁаджиЕуеТНкЃЌЦфФкШнгыЦѓвЕШеГЃЙЄзїЯЂЯЂЯрЙиЃЌЭЌЪБгжОпБИЯрЕБЕФПЩПМадЃЌдкПМЪджаЃЌГ§2016ФъБОеТЕЅЖРГіМЦЫуЬтЭтЃЌЦфЫћФъЗнжївЊГіЯждкПЭЙлЬтжаЃЌЗжжЕЮЊ4ЗжзѓгвЁЃ

ЁЁЁЁдЄМЦНёФъПМЪджаЃЌКмПЩФмЭЌЪБПМВщПЭЙладЬтФПКЭМЦЫуадЬтФП(гыЦфЫћеТНкФкШнНсКЯ)ЃЌЕЋФбЖШгІЕББЃГжЪЪжаЃЌвђДЫШЋУцЪьЯЄВЂМЧвфНЬВФФкШнЪЧзюМбЕФбЁдёЁЃ

ЁЁЁЁЁОЯАЬт1ЁЄХаЖЯЬтЁПЦѓвЕЙКжУЕФЛЗБЃЩшБИКЭАВШЋЩшБИЕШзЪВњЃЌгЩгкЫќУЧЕФЪЙгУВЛФмжБНгЮЊЦѓвЕДјРДОМУРћвцЃЌЫљвдЦѓвЕВЛгІНЋЦфШЗШЯЮЊЙЬЖЈзЪВњЁЃ(ЁЁ)

ЁЁЁЁЁКе§ШЗД№АИЁЛЁС

ЁЁЁЁЁКД№АИНтЮіЁЛЦѓвЕгЩгкАВШЋЛђепЛЗБЃЕФвЊЧѓЙКШыЩшБИЕШЃЌЫфШЛВЛФмжБНгЮЊЦѓвЕДјРДЮДРДОМУРћвцЃЌЕЋЪЧгажњгкЦѓвЕДгЦфЫћЯрЙизЪВњЕФЪЙгУЛёЕУЮДРДОМУРћвцЛђепЛёЕУИќЖрЕФЮДРДОМУРћвцЃЌвВгІШЗШЯЮЊЙЬЖЈзЪВњЁЃ

ЁЁЁЁЁОЯАЬт2ЁЄХаЖЯЬтЁПЙЬЖЈзЪВњЕФИїзщГЩВПЗжОпгаВЛЭЌЪЙгУЪйУќЛђепвдВЛЭЌЗНЪНЮЊЦѓвЕЬсЙЉОМУРћвцЕФЃЌгІЕБНЋИїзщГЩВПЗжЗжБ№ШЗШЯЮЊЕЅЯюЙЬЖЈзЪВњЁЃ(ЁЁ)

ЁЁЁЁЁКе§ШЗД№АИЁЛЁЬ

ЁЁЁЁЁКД№АИНтЮіЁЛвдЩЯФкШнЗћКЯЯрЙиЙцЖЈЕФБэЪіЁЃМДЙЬЖЈзЪВњЕФИїзщГЩВПЗжОпгаВЛЭЌЪЙгУЪйУќЛђепвдВЛЭЌЗНЪНЮЊЦѓвЕЬсЙЉОМУРћвцЕФЃЌгІЕБНЋИїзщГЩВПЗжЗжБ№ШЗШЯЮЊЕЅЯюЙЬЖЈзЪВњЁЃ

ЁЁЁЁЁОЯАЬт3ЁЄЕЅбЁЬтЁПЯТСаЙигкздааНЈдьЙЬЖЈзЪВњЛсМЦДІРэЕФБэЪіжаЃЌе§ШЗЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.ЮЊНЈдьЙЬЖЈзЪВњжЇИЖЕФжАЙЄаНГъМЦШыЕБЦкЫ№вц

ЁЁЁЁB.ЙЬЖЈзЪВњЕФНЈдьГЩБОВЛАќРЈЙЄГЬЭъЙЄЧАХЬПїЕФЙЄГЬЮязЪОЛЫ№ЪЇ

ЁЁЁЁC.ЮЊНЈдьЙЬЖЈзЪВњЖјжЇИЖЕФЭСЕиГіШУН№гІЕБМЦШыЙЬЖЈзЪВњГЩБО

ЁЁЁЁD.вбДяЕНдЄЖЈПЩЪЙгУзДЬЌЕЋЮДАьРэПЂЙЄОіЫуЕФЙЬЖЈзЪВњАДднЙРМлжЕШыеЫ

ЁЁЁЁЁКе§ШЗД№АИЁЛD

ЁЁЁЁЁКД№АИНтЮіЁЛбЁЯюAЃЌЮЊНЈдьЙЬЖЈзЪВњжЇИЖЕФжАЙЄаНГъЗћКЯзЪБОЛЏЬѕМўЕФЃЌгІИУМЦШыНЈдьЙЬЖЈзЪВњЕФГЩБО;бЁЯюBЃЌгІИУМЧЕННЈдьГЩБОжа;бЁЯюC,гІЕБзїЮЊЮоаЮзЪВњКЫЫуЁЃ

ЁЁЁЁЁОЯАЬт4ЁЄХаЖЯЬтЁПвбДяЕНдЄЖЈПЩЪЙгУзДЬЌЕЋЩаЮДАьРэПЂЙЄОіЫуЕФЙЬЖЈзЪВњЃЌгІЕБАДееЙРМЦМлжЕШЗШЯЮЊЙЬЖЈзЪВњЃЌЕЋВЛМЦЬселОЩ;Д§АьРэСЫПЂЙЄОіЫуЪжајКѓЃЌдйАДЪЕМЪГЩБОЕїећдРДЕФднЙРМлжЕЃЌВЂПЊЪММЦЬселОЩЁЃ(ЁЁ)

ЁЁЁЁЁКе§ШЗД№АИЁЛЁС

ЁЁЁЁЁКД№АИНтЮіЁЛвбДяЕНдЄЖЈПЩЪЙгУзДЬЌЕЋЩаЮДАьРэПЂЙЄОіЫуЕФЙЬЖЈзЪВњЃЌгІЕБАДееЙРМЦМлжЕШЗШЯЮЊЙЬЖЈзЪВњЃЌВЂМЦЬселОЩ;Д§АьРэСЫПЂЙЄОіЫуЪжајКѓЃЌдйАДЪЕМЪГЩБОЕїећдРДЕФднЙРМлжЕЃЌЕЋВЛашвЊЕїећдвбМЦЬсЕФелОЩЖюЁЃ

ЁЁЁЁЁОЯАЬт5ЁЄЕЅбЁЬтЁПЛЦКгЙЋЫОгк2017Фъ8дТЖдвЛЬѕЩњВњЯпНјааИФдьЁЃИУЩњВњЯпЕФеЫУцдМлЮЊ1 500ЭђдЊЃЌРлМЦелОЩЮЊ500ЭђдЊЃЌвбЬсМѕжЕзМБИ100ЭђдЊЁЃдкИФдьЙ§ГЬжаБЛЬцЛЛВПЗжЕФеЫУцдМлЮЊ300ЭђдЊЃЌЗЂЩњЯрЙижЇГіЙВМЦ500ЭђдЊЃЌдкЪддЫаажаШЁЕУЪддЫааОЛЪеШы30ЭђдЊЁЃИУЩњВњЯпгк2018Фъ1дТИФдьЭъЙЄВЂЭЖШыЪЙгУЃЌдђИФдьКѓЕФЩњВњЯпЕФШыеЫМлжЕЮЊ(ЁЁ)ЭђдЊЁЃ

ЁЁЁЁA.1 070

ЁЁЁЁB.1 170

ЁЁЁЁC.1 200

ЁЁЁЁD.1 270

ЁЁЁЁЁКе§ШЗД№АИЁЛB

ЁЁЁЁЁКД№АИНтЮіЁЛМЦШыдкНЈЙЄГЬЕФН№ЖюЮЊ=(1 500-500-100)-(300-500ЁС300/1 500)+500-30=1 170(ЭђдЊ)ЃЌЙЪЩњВњЯпЕФШыеЫМлжЕЮЊ1 170ЭђдЊЁЃ

ЁЁЁЁЁОЯАЬт6ЁЄЕЅбЁЬтЁПМзЦѓвЕ2017Фъ1дТЖдФГЩњВњЯпНјааИќаТИФдьЃЌИУЩњВњЯпеЫУцджЕЮЊ800ЭђдЊЃЌвбМЦЬселОЩ500ЭђдЊЁЂМѕжЕзМБИ40ЭђдЊЁЃИФдьЪББЛЬцЛЛзЪВњЕФеЫУцМлжЕЮЊ50ЭђдЊЁЂЗЂЩњЕФПЩзЪБОЛЏЯрЙижЇГіЙВМЦ210ЭђдЊЃЌ2017Фъ6дТЙЄГЬЭъЙЄЁЃИФдьКѓИУЩњВњЯпЪЙгУЪйУќЮЊ5ФъЃЌдЄМЦОЛВажЕЮЊСуЃЌАДФъЪ§змКЭЗЈМЦЬселОЩЁЃдђИУЦѓвЕ2017ФъЖдИФдьКѓЩњВњЯпгІМЦЬсЕФелОЩЮЊ(ЁЁ)ЭђдЊЁЃ

ЁЁЁЁA.60

ЁЁЁЁB.70

ЁЁЁЁC.100

ЁЁЁЁD.140

ЁЁЁЁЁКе§ШЗД№АИЁЛB

ЁЁЁЁЁКД№АИНтЮіЁЛИФдьКѓЙЬЖЈзЪВњЕФШыеЫМлжЕ=800-500-40-50+210=420(ЭђдЊ)

ЁЁЁЁ2017ФъгІМЦЬсЕФелОЩ=420ЁС5/15ЁС6/12=70(ЭђдЊ)

ЁЁЁЁЁОЯАЬт7ЁЄМЦЫуЬтЁПБћЙЩЗнгаЯоЙЋЫО(вдЯТМђГЦБћЙЋЫО)ЮЊвЛМвЩЯЪаЙЋЫОЃЌЦф2ЁС13ФъжС2ЁС17ФъгыЙЬЖЈзЪВњгаЙиЕФвЕЮёзЪСЯШчЯТЃК

ЁЁЁЁ(1)2ЁС13Фъ12дТ12ШеЃЌБћЙЋЫОЙКНјвЛЬЈВЛашвЊАВзАЕФЩшБИЃЌШЁЕУЕФдіжЕЫАзЈгУЗЂЦБЩЯзЂУїЕФЩшБИМлПюЮЊ350ЭђдЊЃЌдіжЕЫАЮЊ59.5ЭђдЊЃЌСэЗЂЩњдЫдгЗбЕШ5ЭђдЊ(ВЛПМТЧдЫЗбЕжПлдіжЕЫАЕФвђЫи)ЃЌПюЯювдвјааДцПюжЇИЖ;УЛгаЗЂЩњЦфЫћЯрЙиЫАЗбЁЃИУЩшБИгкЕБШеЭЖШыЪЙгУЃЌдЄМЦЪЙгУФъЯоЮЊ10ФъЃЌдЄМЦОЛВажЕЮЊ15ЭђдЊЃЌВЩгУжБЯпЗЈМЦЬселОЩЁЃ

ЁЁЁЁ(2)2ЁС14Фъ12дТ31ШеЃЌБћЙЋЫОЖдИУЩшБИНјааМьВщЪБЗЂЯжЦфвбОЗЂЩњМѕжЕЃЌдЄМЦПЩЪеЛиН№ЖюЮЊ285ЭђдЊ;МЦЬсМѕжЕзМБИКѓЃЌИУЩшБИддЄМЦЪЙгУФъЯоЁЂдЄМЦОЛВажЕЁЂелОЩЗНЗЈБЃГжВЛБфЁЃ

ЁЁЁЁ(3)2ЁС15Фъ12дТ31ШеЃЌБћЙЋЫОвђЩњВњОгЊЗНЯђЕїећЃЌОіЖЈВЩгУГіАќЗНЪНЖдИУЩшБИНјааИќаТИФдьЃЌД§ИУЙЄГЬбщЪеКЯИёКѓжЇИЖЙЄГЬМлПюЁЃИУЩшБИгкЕБШеЭЃжЙЪЙгУЃЌПЊЪМНјааИќаТИФдьЁЃ

ЁЁЁЁ(4)2ЁС16Фъ3дТ12ШеЃЌИќаТИФдьЙЄГЬЭъЙЄВЂбщЪеКЯИёЃЌБћЙЋЫОвдвјааДцПюжЇИЖЙЄГЬзмМлПю25ЭђдЊЁЃ

ЁЁЁЁЕБШеЃЌИФдьКѓЕФЩшБИЭЖШыЪЙгУЃЌдЄМЦЩаПЩЪЙгУФъЯо8ФъЃЌВЩгУжБЯпЗЈМЦЬселОЩЃЌдЄМЦОЛВажЕЮЊ16ЭђдЊЁЃ2ЁС16Фъ12дТ31ШеЃЌИУЩшБИЮДЗЂЩњМѕжЕЁЃ

ЁЁЁЁ(5)2ЁС17Фъ12дТ31ШеЃЌИУЩшБИвђдтЪмздШЛджКІЗЂЩњбЯжиЛйЫ№ЃЌБћЙЋЫООіЖЈНјааДІжУЃЌШЁЕУВаСЯБфМлЪеШы10ЭђдЊЁЂБЃЯеЙЋЫОХтГЅПю30ЭђдЊЃЌЗЂЩњЧхРэЗбгУ3ЭђдЊ;ПюЯюОљвдвјааДцПюЪеИЖЃЌВЛПМТЧЦфЫћЯрЙиЫАЗбЁЃ

ЁЁЁЁ(Д№АИжаЕФН№ЖюЕЅЮЛгУЭђдЊБэЪО)

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)БржЦ2ЁС13Фъ12дТ12ШеШЁЕУИУЩшБИЕФЛсМЦЗжТМЁЃ

ЁЁЁЁ(2)МЦЫу2ЁС14ФъЖШИУЩшБИМЦЬсЕФелОЩЖюЁЃ

ЁЁЁЁ(3)МЦЫу2ЁС14Фъ12дТ31ШеИУЩшБИМЦЬсЕФЙЬЖЈзЪВњМѕжЕзМБИЃЌВЂБржЦЛсМЦЗжТМЁЃ

ЁЁЁЁ(4)МЦЫу2ЁС15ФъЖШИУЩшБИМЦЬсЕФелОЩЖюЁЃ

ЁЁЁЁ(5)БржЦ2ЁС15Фъ12дТ31ШеИУЩшБИзЊШыИќаТИФдьЪБЕФЛсМЦЗжТМЁЃ

ЁЁЁЁ(6)БржЦ2ЁС16Фъ3дТ12ШежЇИЖИУЩшБИИќаТИФдьМлПюЁЂНсзЊИФдьКѓЩшБИГЩБОЕФЛсМЦЗжТМЁЃ

ЁЁЁЁ(7)МЦЫу2ЁС17ФъЖШИУЩшБИМЦЬсЕФелОЩЖюЁЃ

ЁЁЁЁ(8)МЦЫу2ЁС17Фъ12дТ31ШеДІжУИУЩшБИЪЕЯжЕФОЛЫ№вцЁЃ

ЁЁЁЁ(9)БржЦ2ЁС17Фъ12дТ31ШеДІжУИУЩшБИЕФЛсМЦЗжТМЁЃ

ЁЁЁЁЁКе§ШЗД№АИЁЛ

ЁЁЁЁ(1)ЙКШыЪБЕФЛсМЦЗжТМЃК

ЁЁЁЁНшЃКЙЬЖЈзЪВњЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 355

ЁЁЁЁгІНЛЫАЗбЁЊЁЊгІНЛдіжЕЫА(НјЯюЫАЖю)ЁЁ59.5

ЁЁЁЁДћЃКвјааДцПюЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ414.5

ЁЁЁЁ(2)2ЁС14ФъЖШИУЩшБИМЦЬсЕФелОЩЖю=(355-15)/10=34(ЭђдЊ)

ЁЁЁЁ(3)2ЁС14Фъ12дТ31ШеИУЩшБИМЦЬсЕФЙЬЖЈзЪВњМѕжЕзМБИ=(355-34)-285=36(ЭђдЊ)

ЁЁЁЁНшЃКзЪВњМѕжЕЫ№ЪЇЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ36

ЁЁЁЁДћЃКЙЬЖЈзЪВњМѕжЕзМБИЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 36

ЁЁЁЁ(4)2ЁС15ФъЖШИУЩшБИМЦЬсЕФелОЩЖю=(285-15)/9=30(ЭђдЊ)

ЁЁЁЁ(5)ЗЂЩњИќаТИФдьЪБЃЌНЋЙЬЖЈзЪВњзЊШыдкНЈЙЄГЬЃК

ЁЁЁЁНшЃКдкНЈЙЄГЬЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 255

ЁЁЁЁРлМЦелОЩЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ64

ЁЁЁЁЙЬЖЈзЪВњМѕжЕзМБИЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ36

ЁЁЁЁДћЃКЙЬЖЈзЪВњЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ355

ЁЁЁЁ(6)жЇИЖИќаТИФдьжЇИЖЃЌВЂНЋдкНЈЙЄГЬзЊЙЬЃК

ЁЁЁЁНшЃКдкНЈЙЄГЬЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ25

ЁЁЁЁДћЃКвјааДцПюЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 25

ЁЁЁЁНшЃКЙЬЖЈзЪВњЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 280

ЁЁЁЁДћЃКдкНЈЙЄГЬЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ280

ЁЁЁЁ(7)2ЁС17ФъЖШИУЩшБИМЦЬсЕФелОЩЖю=(280-16)/8=33(ЭђдЊ)

ЁЁЁЁ(8)ДІжУЪБЕФеЫУцМлжЕ=280-24.75-33=222.25(ЭђдЊ)

ЁЁЁЁЦфжаЃЌ2ЁС16ФъЕФелОЩ=(280-16)/8ЁС9/12=24.75(ЭђдЊ)

ЁЁЁЁДІжУОЛЫ№ЪЇ=222.25-10-30+3=185.25(ЭђдЊ)

ЁЁЁЁ(9)ДІжУЪБЕФеЫЮёДІРэЮЊЃК

ЁЁЁЁНшЃКЙЬЖЈзЪВњЧхРэЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 222.25

ЁЁЁЁРлМЦелОЩЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ57.75

ЁЁЁЁДћЃКЙЬЖЈзЪВњЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ280

ЁЁЁЁНшЃКвјааДцПюЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ40

ЁЁЁЁДћЃКЙЬЖЈзЪВњЧхРэЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 40

ЁЁЁЁНшЃКЙЬЖЈзЪВњЧхРэЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 3

ЁЁЁЁДћЃКвјааДцПюЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ3

ЁЁЁЁНшЃКгЊвЕЭтжЇГіЁЊЁЊЗЧГЃЫ№ЪЇЁЁЁЁЁЁЁЁЁЁЁЁ 185.25

ЁЁЁЁДћЃКЙЬЖЈзЪВњЧхРэЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ185.25

|

жаМЖЛсМЦжАГЦПМЪдЁЖжаМЖЛсМЦЪЕЮёЁЗдкЯпЬтПт |

4,456Ьт |

|

|

жаМЖЛсМЦжАГЦПМЪдЁЖВЦЮёЙмРэЁЗдкЯпЬтПт |

3,512Ьт |

|

|

жаМЖЛсМЦжАГЦПМЪдЁЖжаМЖОМУЗЈЁЗдкЯпЬтПт |

3,522Ьт |

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл