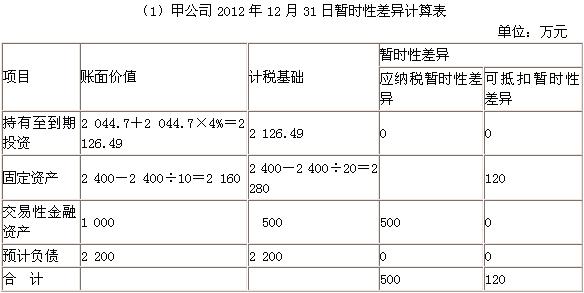

ЁЁЁЁ(2)гІФЩЫАЫљЕУЖю

ЁЁЁЁ=6 000-(1)81.79+(2)120+(3)300-(4)500+(5)2 200=8 038.21(ЭђдЊ)

ЁЁЁЁгІНЛЫљЕУЫА=8 038.21ЁС33%=2 652.61(ЭђдЊ)

ЁЁЁЁ(3)ЁАЕнбгЫљЕУЫАзЪВњЁБгрЖю=(396ЁТ33%+120)ЁС25%=330(ЭђдЊ)

ЁЁЁЁЁАЕнбгЫљЕУЫАзЪВњЁБЗЂЩњЖю=330-396=-66(ЭђдЊ)

ЁЁЁЁЁАЕнбгЫљЕУЫАИКеЎЁБгрЖю=(990ЁТ33%+500)ЁС25%=875(ЭђдЊ)

ЁЁЁЁЁАЕнбгЫљЕУЫАИКеЎЁБЗЂЩњЖю=875-990=-115(ЭђдЊ)

ЁЁЁЁЫљЕУЫАЗбгУ=2 652.61+66-115=2 603.61(ЭђдЊ)

ЁЁЁЁ(4)

ЁЁЁЁНшЃКЫљЕУЫАЗбгУЁЁ2 603.61

ЁЁЁЁЕнбгЫљЕУЫАИКеЎЁЁЁЁ115

ЁЁЁЁДћЃКгІНЛЫАЗбЁЊЁЊгІНЛЫљЕУЫАЁЁЁЁ2 652.61

ЁЁЁЁЕнбгЫљЕУЫАзЪВњЁЁЁЁ66

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл