ЁЁЁЁМЦЫуЗжЮіЬт(УПЬт1Зж)

ЁЁЁЁ1.

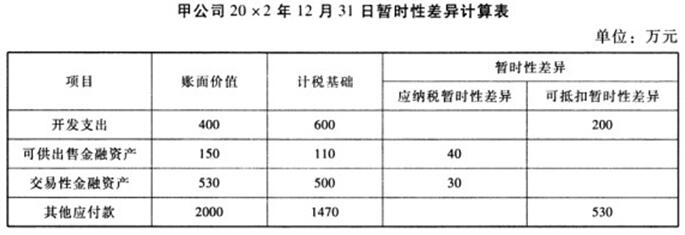

ЁЁЁЁМзЙЋЫО20x2ФъЪЕЯжРћШѓзмЖю3640ЭђдЊЃЌЪЪгУЕФЫљЕУЫАЫАТЪЮЊ25%ЃЌ20x2ФъЖШЗЂЩњЕФВПЗжНЛвзЛђЪТЯюШчЯТЃК(1)зд3дТ20ШеЦ№здаабаЗЂвЛЯюаТММЪѕЃЌЕБФъвдвјааДцПюжЇИЖбаЗЂжЇГіЙВМЦ680ЭђдЊЃЌЦфжабаОПНзЖЮжЇГі220ЭђдЊЃЌПЊЗЂНзЖЮЗћКЯзЪБОЛЏЬѕМўЧАжЇГі60ЭђдЊЃЌЗћКЯзЪБОЛЏЬѕМўКѓжЇГі400ЭђдЊЁЎЃЌбаЗЂЛюЖЏжС20x2ФъЕзШддкНјаажаЁЃЫАЗЈЙцЖЈЃЌЦѓвЕЮЊПЊЗЂаТММЪѕЁЂаТВњЦЗЁЂаТЙЄвеЗЂЩњЕФбаОППЊЗЂЗбгУЃЌЮДаЮГЩзЪВњМЦШыЕБЦкЫ№вцЕФЃЌдкАДЙцЖЈОнЪЕПлГ§ЕФЛљДЁЩЯЃЌАДеебаОППЊЗЂЗбгУЕФ50%МгМЦПлГ§;аЮГЩЮоаЮзЪВњЕФЃЌАДееЮоаЮзЪВњГЩБОЕФ150%ЬЏЯњЁЃ(2)7дТ10ШеЃЌздЙЋПЊЪаГЁвдУПЙЩ5.5дЊЙКШы20ЭђЙЩввЙЋЫОЙЩЦБЃЌзїЮЊПЩЙЉГіЪлН№ШкзЪВњЁЃ20x2Фъ12дТ31ШеЃЌввЙЋЫОЙЩЦБЪеХЬМлЮЊУПЙЩ7.5дЊЁЃ(3)9дТ10ШеЃЌзджЄШЏЪаГЁЙКШыФГЙЩЦБЃЌжЇИЖМлПю500ЭђдЊ(МйЖЈВЛПМТЧНЛвзЗбгУ)ЁЃзїЮЊНЛвзадН№ШкзЪВњКЫЫуЁЃ20x2Фъ12дТ31ШеЃЌИУЙЩЦБЕФЙЋдЪМлжЕЮЊ530ЭђдЊЁЃ(4)20x2ФъЗЂЩњЙуИцЗб2000ЭђдЊЃЌжСФъФЉЩаЮДжЇИЖЁЃМзЙЋЫОЕБФъЖШЯњЪлЪеШы9800ЭђдЊЁЃЫАЗЈЙцЖЈЃЌЦѓвЕЗЂЩњЕФЙуИцЗбВЛГЌЙ§ЕБФъЯњЪлЪеШы15%ЕФВПЗжЃЌзМгшПлГ§;ГЌЙ§ВПЗжЃЌзМгшдквдКѓФЩЫАФъЖШНсзЊПлГ§ЁЃЦфЫћгаЙизЪСЯЃКЫАЗЈЙцЖЈЃЌЦѓвЕГжгаЕФЙЩЦБЕШН№ШкзЪВњвдШЁЕУГЩБОзїЮЊМЦЫАЛљДЁЁЃГ§ЩЯЪіВювьЭтЃЌМзЙЋЫО20x2ФъЮДЗЂЩњЦфЫћФЩЫАЕїећЪТЯюЃЌЕнбгЫљЕУЫАзЪВњКЭИКеЎЮоЦкГѕгрЖюЃЌМйЖЈМзЙЋЫОдкЮДРДЦкМфФмЙЛВњЩњзуЙЛЕФгІФЩЫАЫљЕУЖюгУвдРћгУПЩЕжПлднЪБадВювьЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)ИљОнЩЯЪіНЛвзЛђЪТЯюЃЌЬюСаЁАМзЙЋЫО20x2Фъ12дТ31ШеднЪБадВювьМЦЫуБэЁБ

ЁЁЁЁ(2)МЦЫуМзЙЋЫО20x2ФъгІФЩЫАЫљЕУЖюКЭгІНЛЫљЕУЫАЁЃ

ЁЁЁЁ(3)МЦЫуМзЙЋЫО20x2ФъгІШЗШЯЕФЕнбгЫљЕУЫАЃЌШчВЛашвЊШЗШЯЕнбгЫљЕУЫАЃЌЧыЫЕУїРэгЩЁЃ

ЁЁЁЁ(4)МЦЫуМзЙЋЫО20x2ФъгІШЗШЯЕФЫљЕУЫАЗбгУЁЃ

ЁЁЁЁ(5)БржЦМзЙЋЫО20x2ФъШЗШЯЫљЕУЫАЗбгУЕФЯрЙиЛсМЦЗжТМЁЃ

ЁЁЁЁД№АИЃК

ЁЁЁЁ(1)

ЁЁЁЁ (2)МзЙЋЫО20x2ФъгІФЩЫАЫљЕУЖю=3640-280*50%-30+(2000-9800*15%)=4000(ЭђдЊ)ЁЃМзЙЋЫО20x2ФъгІНЛЫљЕУЫА=4000*25%=1000(ЭђдЊ)ЁЃ

ЁЁЁЁ(3)МзЙЋЫО20x2ФъгІШЗШЯЕФЕнбгЫљЕУЫАзЪВњ=(2000-9800*15%)*25%=132.5(ЭђдЊ)ЁЃМзЙЋЫО20x2ФъгІШЗШЯЕФЕнбгЫљЕУЫАИКеЎ=(7.5*20-5.5*20)*25%+(530-500)*25%=10+7.5=17.5(ЭђдЊ)ЁЃПЊЗЂжЇГіЕФеЫУцМлжЕ400ЭђдЊгыЦфМЦЫАЛљДЁ600ЭђдЊжЎМфаЮГЩЕФ200ЭђдЊднЪБадВювьВЛШЗШЯЕнбгЫљЕУЫАзЪВњЁЃРэгЩЃКИУЯюНЛвзВЛЪЧЦѓвЕКЯВЂЃЌНЛвзЗЂЩњЪБМШВЛгАЯьЛсМЦРћШѓЃЌвВВЛгАЯьгІФЩЫАЫљЕУЖюЃЌШєШЗШЯЕнбгЫљЕУЫАзЪВњЃЌЮЅБГРњЪЗГЩБОМЦСПЪєадЁЃ

ЁЁЁЁ(4)МзЙЋЫО20x2ФъЫљЕУЫАЗбгУ=1000-132.5+7.5=875(ЭђдЊ)ЁЃ

ЁЁЁЁ(5)НшЃКЫљЕУЫАЗбгУ875зЪБОЙЋЛ§ЁЊЁЊЦфЫћзЪБОЙЋЛ§10ЕнбгЫљЕУЫАзЪВњ132.5ДћЃКгІНЛЫАЗбЁЊЁЊгІЫљЕУЫА1000ЕнбгЫљЕУЫАИКеЎ17.5

ЁЁЁЁ2.

ЁЁЁЁМзЙЋЫОЮЊвЛМвМвЕчЩњВњЙЋЫОЃЌЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌЪЪгУЕФдіжЕЫАЫАТЪЮЊ17%ЃЌЯњЪлМлИё(ЪаГЁМлИё)ОљВЛКЌдіжЕЫАЫАЖюЃЌжївЊЩњВњCМвЕчВњЦЗЁЃМзЙЋЫО20x8ФъЖШгаЙиЪТЯюШчЯТЃК(1)10дТ20ШеЃЌМзЙЋЫОКЭввЙЋЫОДяГЩавщЃЌвдБОЙЋЫОЩњВњЕФвЛХњCВњЦЗМА120ЭђдЊвјааДцПюЛЛШыввЙЋЫОвЛзкЭСЕиЪЙгУШЈЁЃ10дТ28ШеЃЌМзЙЋЫОНЋCВњЦЗдЫЕжввЙЋЫОВЂЯђввЙЋЫОПЊОпСЫдіжЕЫАзЈгУЗЂЦБЃЌЭЌЪБжЇИЖвјааДцПю120ЭђдЊ;ввЙЋЫОНЋЭСЕиЪЙгУШЈЕФЯрЙизЪСЯвЦНЛМзЙЋЫОЃЌВЂАьРэСЫЭСЕиЪЙгУШЈБфИќЪжајЁЃМзЙЋЫОЛЛГіCВњЦЗЕФГЩБОЮЊ700ЭђдЊЃЌжС20x8Фъ10дТ28ШевбМЦЬсЕјМлзМБИ60ЭђдЊЃЌЪаГЁМлИёЮЊ720ЭђдЊ;ЛЛШыЭСЕиЪЙгУШЈЕФЙЋдЪМлжЕЮЊ962.40ЭђдЊЁЃМзЙЋЫОЖдШЁЕУЕФЭСЕиЪЙгУШЈВЩгУжБЯпЗЈЬЏЯњЃЌИУЭСЕиЪЙгУШЈздМзЙЋЫОШЁЕУжЎШеЦ№ЩаПЩЪЙгУ10ФъЃЌдЄМЦОЛВажЕЮЊСуЃЌМзЙЋЫОФтдкШЁЕУЕФЭСЕиЩЯНЈдьГЇЗПЃЌжС12дТ31ШеЃЌГЇЗПЩаЮДПЊЙЄНЈдьЁЃ(2)20x8Фъ12дТ15ШеЃЌЯћЗбепвђЪЙгУCВњЦЗдьГЩВЦВњЫ№ЪЇЯђЗЈдКЬсЦ№ЫпЫЯЃЌвЊЧѓМзЙЋЫОХтГЅЫ№ЪЇ560ЭђдЊЁЃ12дТ31ШеЃЌЗЈдКЩаЮДЖдИУАИзїГіХаОіЁЃдкзЩбЏЗЈТЩЙЫЮЪКѓЃЌМзЙЋЫОШЯЮЊИУАИКмПЩФмАмЫпЁЃИљОнзЈвЕШЫЪПЕФВтЫуЃЌМзЙЋЫОЕФХтГЅН№ЖюПЩФмдк450ЭђдЊжС550ЭђдЊжЎМфЃЌЖјЧвЩЯЪіЧјМфФкУПИіН№ЖюЕФПЩФмадЯрЭЌЁЃ(3)20x8Фъ12дТ25ШеЃЌБћЙЋЫО(ЮЊМзЙЋЫОЕФзгЙЋЫО)ЯђвјааНшПю3200ЭђдЊЃЌЦкЯоЮЊ3ФъЁЃОЖЪТЛсХњзМЃЌМзЙЋЫОЮЊБћЙЋЫОЕФЩЯЪівјааНшПюЬсЙЉШЋЖюЕЃБЃЁЃ12дТ31ШеЃЌБћЙЋЫООгЊзДПіСМКУЃЌдЄМЦВЛДцдкЛЙПюРЇФбЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)ИљОнзЪСЯ(1)ЫљЪіЕФНЛвзЛђЪТЯюЃЌХаЖЯЦфНЛвзаджЪВЂЫЕУїРэгЩЃЌвдМАБржЦМзЙЋЫО20x8ФъЯрЙиЛсМЦЗжТМЁЃ

ЁЁЁЁ(2)ИљОнзЪСЯ(2)КЭ(3)ЃЌХаЖЯМзЙЋЫОЪЧЗёгІЕБНЋгыетаЉЛђгаЪТЯюЯрЙиЕФвхЮёШЗШЯЮЊдЄМЦИКеЎЁЃШчШЗШЯЃЌМЦЫудЄМЦИКеЎЕФзюМбЙРМЦЪ§ЃЌВЂБржЦЯрЙиЛсМЦЗжТМ;ШчВЛШЗШЯЃЌЫЕУїРэгЩЁЃ

ЁЁЁЁД№АИЃК

ЁЁЁЁ(1)ДЫЯюНЛвзЪєгкЗЧЛѕБвадзЪВњНЛЛЛЁЃРэгЩЃКВњЦЗКЭЭСЕиЪЙгУШЈОљЪєгкЗЧЛѕБвадзЪВњЃЌЧвВЙМлеМећИізЪВњНЛЛЛН№ЖюЕФБШР§ЕЭгк25%ЃЌМД120/962.4=12.4%<25%ЃЌвђДЫЃЌгІШЯЖЈЮЊЗЧЛѕБвадзЪВњНЛЛЛЁЃвђСНЯюзЪВњЮДРДЯжН№СїСПдкЪБМфЩЯЯджјВЛЭЌЃЌвђДЫОпгаЩЬвЕЪЕжЪЃЌЧвЙЋдЪМлжЕФмЙЛПЩППМЦСПЃЌЫљвдгІАДЙЋдЪМлжЕМЦСПЛљДЁНјааЛсМЦДІРэЁЃЂй10дТ28ШеНшЃКЮоаЮзЪВњ962.4ДћЃКжїгЊвЕЮёЪеШы720гІНЛЫАЗбЁЊЁЊгІНЛдіжЕЫА(ЯњЯюЫАЖю)122.4вјааДцПю120НшЃКжїгЊвЕЮёГЩБО700ДћЃКПтДцЩЬЦЗ700НшЃКДцЛѕЕјМлзМБИ60ДћЃКжїгЊвЕЮёГЩБО60ЂкМЦЬс10ЁЂ11КЭ12дТРлМЦЬЏЯњЖюНшЃКЙмРэЗбгУ24.06(962.4/10*3/12)ДћЃКРлМЦЬЏЯњ24.06

ЁЁЁЁ(2)ЂйЖдгкзЪСЯ(2)ЫљЪіЪТЯюЃЌгІШЗШЯдЄМЦИКеЎЃЌИУдЄМЦИКеЎЕФзюМбЙРМЦЪ§=(450+550)/2=500(ЭђдЊ)НшЃКгЊвЕЭтжЇГі500ДћЃКдЄМЦИКеЎ500ЂкЖдгкзЪСЯ(3)ЫљЪіЪТЯюЃЌВЛгІЕБШЗШЯдЄМЦИКеЎЁЃРэгЩЃКвђЮЊБћЙЋЫООгЊзДПіСМКУЃЌдЄМЦВЛДцдкЛЙПюРЇФбЃЌОМУРћвцВЛЪЧКмПЩФмСїГіЦѓвЕЃЌВЛЗћКЯдЄМЦИКеЎЕФШЗШЯЬѕМўЁЃ

ЩЯвЛЦЊЃК2017жаМЖЛсМЦжАГЦЁЖжаМЖЛсМЦЪЕЮёЁЗЙЎЙЬСЗЯАЃКМЦЫуЬтМАД№АИЪЎШ§

ЯТвЛЦЊЃК2017жаМЖЛсМЦжАГЦЁЖжаМЖЛсМЦЪЕЮёЁЗЙЎЙЬСЗЯАЃКМЦЫуЬтМАД№АИЪЎЮх

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл