ЕкАЫеТЁЁГЩБОЙмРэ

ЕкЖўНкЁЁСПБОРћЗжЮіМАгІгУ

ЁЁЁЁжЊЪЖЕуЃКСПБОРћЗжЮіИХЪі

ЁЁЁЁвЛЁЂЛљБОвЊЧѓ

ЁЁЁЁ1.еЦЮеСПБОРћЗжЮіЕФЛљБОЫМТЗ;

ЁЁЁЁ2.еЦЮеЕЅЁЊВњЦЗЁЂЖржжВњЦЗЕФСПБОРћЗжЮіЁЃ

ЁЁЁЁЖўЁЂжиЕуФкШнЛиЙЫ

ЁЁЁЁ(вЛ)СПБОРћЗжЮіЕФЛљБОМйЩш

ЁЁЁЁ1.змГЩБОгЩЙЬЖЈГЩБОКЭБфЖЏГЩБОСНВПЗжзщГЩ;

ЁЁЁЁ2.ЯњЪлЪеШыгывЕЮёСПГЪЭъШЋЯпадЙиЯЕ;

ЁЁЁЁ3.ВњЯњЦНКт;

ЁЁЁЁ4.ВњЦЗВњЯњНсЙЙЮШЖЈЁЃ

ЁЁЁЁ(Жў)ЛљБОЕФСПБОРћЗжЮіЭМ

ЁЁЁЁ(Ш§)БпМЪЙБЯзЪНЕФСПБОРћЗжЮіЭМ

ЁЁЁЁ(ЫФ)ЖржжВњЦЗЕФСПБОРћЗжЮі

ЁЁЁЁМгШЈЦНОљЗЈ

ЁЁЁЁСЊКЯЕЅЮЛЗЈ

ЁЁЁЁЗжЫуЗЈ

ЁЁЁЁЫГађЗЈ

ЁЁЁЁжївЊВњЦЗЗЈ

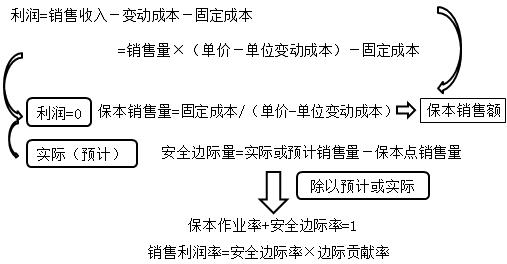

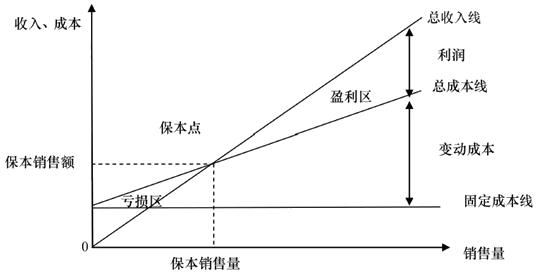

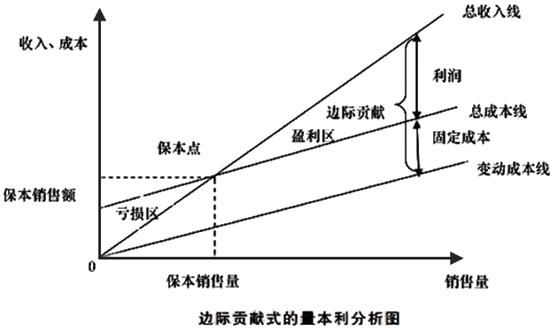

ЁЁЁЁШ§ЁЂКЫаФЙЋЪН

ЁЁЁЁРћШѓ=ЯњЪлСПЁС(ЕЅМл-ЕЅЮЛБфЖЏГЩБО)-ЙЬЖЈГЩБО

ЁЁЁЁ=ЯњЪлЖю-БфЖЏГЩБОзмЖю-ЙЬЖЈГЩБО

ЁЁЁЁЕЅЮЛБпМЪЙБЯз=ЕЅМл-ЕЅЮЛБфЖЏГЩБО

ЁЁЁЁБпМЪЙБЯззмЖю=ЯњЪлЪеШы-БфЖЏГЩБО

ЁЁЁЁЕЅЮЛБпМЪЙБЯз/ЕЅМл=1-ЕЅЮЛБфЖЏГЩБО/ЕЅМл

ЁЁЁЁБЃБОзївЕТЪ=БЃБОЯњЪлСП(Жю)/е§ГЃЯњЪлСП(Жю)

ЁЁЁЁАВШЋБпМЪСП=ЪЕМЪЛђдЄМЦЯњЪлСП-БЃБОЕуЯњЪлСП

ЁЁЁЁАВШЋБпМЪЖю=ЪЕМЪЛђдЄМЦЯњЪлЖю-БЃБОЕуЯњЪлЖю

ЁЁЁЁ=АВШЋБпМЪСПЁСЕЅМл

ЁЁЁЁАВШЋБпМЪТЪ=АВШЋБпМЪСП/ЪЕМЪЛђдЄМЦЯњЪлСП

ЁЁЁЁБЃБОЯњЪлСП+АВШЋБпМЪСП=е§ГЃЯњЪлСП

ЁЁЁЁБЃБОзївЕТЪ+АВШЋБпМЪТЪ=1

ЁЁЁЁЯњЪлРћШѓТЪ=АВШЋБпМЪТЪЁСБпМЪЙБЯзТЪ

ЁЁЁЁЁОР§ЬтЁЄЖрбЁЬтЁПЯТСаИїЯюжИБъжаЃЌгыБЃБОЕуГЪЭЌЯђБфЛЏЙиЯЕЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.ЕЅЮЛЪлМлЁЁЁЁB.дЄМЦЯњСПЁЁЁЁC.ЙЬЖЈГЩБОзмЖюЁЁЁЁD.ЕЅЮЛБфЖЏГЩБО

ЁЁЁЁЁКе§ШЗД№АИЁЛCD

ЁЁЁЁЁКД№АИНтЮіЁЛ0=ЯњЪлСПЁС(ЕЅМл-ЕЅЮЛБфЖЏГЩБО)-ЙЬЖЈГЩБОЃЌДгЙЋЪНПЩвдЕУГіЙЬЖЈГЩБОзмЖюЁЂЕЅЮЛБфЖЏГЩБОгыБЃБОЕуЪЧГЪЭЌЗНЯђБфЛЏЕФЃЌЫљвде§ШЗЕФбЁЯюЮЊCDЁЃ

ЁЁЁЁЁО2016ПМЬтЁЄЕЅбЁЬтЁПФГВњЦЗЪЕМЪЯњЪлСПЮЊ8000МўЃЌЕЅМлЮЊ30дЊЃЌЕЅЮЛБфЖЏГЩБОЮЊ12дЊЃЌЙЬЖЈГЩБОзмЖюЮЊ36000дЊЁЃдђИУВњЦЗЕФАВШЋБпМЪТЪЮЊ(ЁЁ)ЁЃ

ЁЁЁЁA.25%ЁЁЁЁB.40%ЁЁЁЁC.60%ЁЁЁЁD.75%

ЁЁЁЁЁКе§ШЗД№АИЁЛD

ЁЁЁЁЁКД№АИНтЮіЁЛБЃБОЯњЪлСП=ЙЬЖЈГЩБО/(ЕЅМл-ЕЅЮЛБфГЩГЩБО)=36000/(30-12)=2000(Мў)ЃЌАВШЋБпМЪСП=ЪЕМЪЯњЪлСП-БЃБОЯњЪлСП=8000-2000=6000(Мў)ЃЌАВШЋБпМЪТЪ=АВШЋБпМЪСП/ЪЕМЪЯњЪлСПЁС100%=6000/8000ЁС100%=75%ЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПЙигкБпМЪЙБЯзЪНСПБОРћЗжЮіЭМЃЌЯТСаЫЕЗЈжаВЛе§ШЗЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.БпМЪЙБЯздкУжВЙЙЬЖЈГЩБОКѓаЮГЩРћШѓ

ЁЁЁЁB.ДЫЭМЕФжївЊгХЕуЪЧПЩвдБэЪОБпМЪЙБЯзЕФЪ§жЕ

ЁЁЁЁC.БпМЪЙБЯзЫцЯњСПдіМгЖјМѕЩй

ЁЁЁЁD.ЕББпМЪЙБЯзГЌЙ§ЙЬЖЈГЩБОКѓЦѓвЕНјШыгЏРћзДЬЌ

ЁЁЁЁЁКе§ШЗД№АИЁЛC

ЁЁЁЁЁКД№АИНтЮіЁЛБпМЪЙБЯзЪНСПБОРћЗжЮіЭМжївЊЗДгГЯњЪлЪеШыМѕШЅБфЖЏГЩБОКѓаЮГЩЕФБпМЪЙБЯзЃЌЖјБпМЪЙБЯздкУжВЙЙЬЖЈГЩБОКѓаЮГЩРћШѓЁЃДЫЭМЕФжївЊгХЕуЪЧПЩвдБэЪОБпМЪЙБЯзЕФЪ§жЕЁЃБпМЪЙБЯзЫцЯњСПдіМгЖјРЉДѓЃЌЕБЦфДяЕНЙЬЖЈГЩБОжЕЪБ(МДдкБЃБОЕу)ЃЌЦѓвЕДІгкБЃБОзДЬЌ;ЕББпМЪЙБЯзГЌЙ§ЙЬЖЈГЩБОКѓЦѓвЕНјШыгЏРћзДЬЌЁЃбЁЯюCВЛе§ШЗЁЃ

ЁЁЁЁЁО2016ПМЬтЁЄЕЅбЁЬтЁПИљОнСПБОРћЗжЮідРэЃЌЯТСаМЦЫуРћШѓЕФЙЋЪНжаЃЌе§ШЗЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.РћШѓ=БЃБОЯњЪлСПЁСБпМЪЙБЯзТЪ

ЁЁЁЁB.РћШѓ=ЯњЪлЪеШыЁСБфЖЏГЩБОТЪ-ЙЬЖЈГЩБО

ЁЁЁЁC.РћШѓ=(ЯњЪлЪеШы-БЃБОЯњЪлЖю)ЁСБпМЪЙБЯзТЪ

ЁЁЁЁD.РћШѓ=ЯњЪлЪеШыЁС(1-БпМЪЙБЯзТЪ)-ЙЬЖЈГЩБО

ЁЁЁЁЁКе§ШЗД№АИЁЛC

ЁЁЁЁЁКД№АИНтЮіЁЛРћШѓ=БпМЪЙБЯз-ЙЬЖЈГЩБО=ЯњЪлЪеШыЁСБпМЪЙБЯзТЪ-БЃБОЯњЪлЖюЁСБпМЪЙБЯзТЪ=(ЯњЪлЪеШы-БЃБОЯњЪлЖю)ЁСБпМЪЙБЯзТЪЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПвбжЊФГЦѓвЕзмГЩБОЪЧЯњЪлЖюxЕФКЏЪ§ЃЌСНепЕФКЏЪ§ЙиЯЕЮЊЃКy=20000+0.6xЃЌШєВњЦЗЕФЪлМлЮЊ10дЊ/МўЁЃдђИУЦѓвЕЕФБЃБОЯњЪлСПЮЊ(ЁЁ)МўЁЃ

ЁЁЁЁA.50000ЁЁЁЁB.2127ЁЁЁЁC.5000ЁЁЁЁD.ЮоЗЈШЗЖЈ

ЁЁЁЁЁКе§ШЗД№АИЁЛC

ЁЁЁЁЁКД№АИНтЮіЁЛИљОнЬтжаИјГіЕФзмГЩБОгыЯњЪлЖюЕФКЏЪ§ЙиЯЕЃЌПЩвдЕУГіБфЖЏГЩБОТЪЮЊ60%ЃЌЫљвдБпМЪЙБЯзТЪ=1-60%=40%ЃЌБЃБОЯњЪлСП=20000/(40%ЁС10)=5000(Мў)ЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПФГЦѓвЕЩњВњЯњЪлМзЁЂввСНжжВњЦЗЃЌвбжЊМзВњЦЗЯњЪлЪеШы100ЭђдЊЃЌввВњЦЗЯњЪлЪеШы400ЭђдЊЃЌЙЬЖЈГЩБО100ЭђдЊЃЌЪЕЯжРћШѓ200ЭђдЊЃЌдђИУЦѓвЕЕФМгШЈЦНОљБпМЪЙБЯзТЪЮЊ(ЁЁ)ЁЃ

ЁЁЁЁA.40%ЁЁЁЁB.50%ЁЁЁЁC.60%ЁЁЁЁD.ЮоЗЈШЗЖЈ

ЁЁЁЁЁКе§ШЗД№АИЁЛC

ЁЁЁЁЁКД№АИНтЮіЁЛБпМЪЙБЯззмЖю=100+200=300(ЭђдЊ)ЃЌМгШЈЦНОљБпМЪЙБЯзТЪ=300/(100+400)=60%ЁЃ

ЁЁЁЁЁОР§ЬтЁЄЖрбЁЬтЁПМзЙЋЫОФПЧАЕФВњЦЗФъЯњСПЮЊ20000МўЃЌБпМЪЙБЯзЮЊ120000дЊЁЃМзЙЋЫОЖддгаЕФВњЦЗНјааСЫбаЗЂЃЌПЊЗЂГіаТВњЦЗAКЭаТВњЦЗBЁЃAВњЦЗЕФЪлМлЮЊ50дЊЃЌЕЅЮЛБфЖЏГЩБОЮЊ30дЊ;BВњЦЗЕФЪлМлЮЊ80дЊЃЌЕЅЮЛБфЖЏГЩБОЮЊ60дЊЁЃОбаОПОіЖЈЃЌAЁЂBСНжжВњЦЗвЛЦ№ЭЖВњ(ЪгЮЊСЊКЯЕЅЮЛЃЌAКЭBЕФБШЮЊ2ЃК3)ЃЌФъВњЯњСПНЋЗжБ№ЮЊ4000МўКЭ6000МўЃЌВЂЪЙдгаВњЦЗЕФВњЯњСПМѕЩй40%ЁЃСэЭтЃЌЛЙашвЊЖюЭтдіМгИЈжњЩњВњЩшБИЃЌетНЋЕМжТУПФъЕФЙЬЖЈГЩБОдіМг7000дЊЁЃдђЯТСаЫЕЗЈжае§ШЗЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.СЊКЯЕЅЮЛЕФФъЯњЪлСПЮЊ10000МўЁЁЁЁB.СЊКЯЕЅМлЮЊ130дЊ

ЁЁЁЁC.СЊКЯЕЅЮЛБфЖЏГЩБОЮЊ240дЊЁЁЁЁЁЁЁЁD.аТдіЕФЯЂЫАЧАРћШѓЮЊ145000дЊ

ЁЁЁЁЁКе§ШЗД№АИЁЛCD

ЁЁЁЁЁКД№АИНтЮіЁЛСЊКЯЕЅЮЛЕФФъЯњЪлСП=4000/2=2000(Мў)Лђ=6000/3=2000(Мў)ЃЌСЊКЯЕЅМл=50ЁС2+80ЁС3=340(дЊ)ЃЌСЊКЯЕЅЮЛБфЖЏГЩБО=30ЁС2+60ЁС3=240(дЊ)ЃЌаТдіЕФЯЂЫАЧАРћШѓ=2000ЁС(340-240)-120000ЁС40%-7000=145000(дЊ)ЁЃ

ЁЁЁЁЁОР§ЬтЁЄЖрбЁЬтЁПФГЙЋЫОЩњВњЯњЪлAЁЂBЁЂCШ§жжВњЦЗЃЌЯњЪлЕЅМлЗжБ№ЮЊ20дЊЁЂ30дЊЁЂ40дЊ;дЄМЦЯњЪлСПЗжБ№ЮЊ3ЭђМўЁЂ2ЭђМўЁЂ1ЭђМў;дЄМЦИїВњЦЗЕФЕЅЮЛБфЖЏГЩБОЗжБ№ЮЊ12дЊЁЂ24дЊЁЂ28дЊ;дЄМЦЙЬЖЈГЩБОзмЖюЮЊ18ЭђдЊЁЃАДМгШЈЦНОљЗЈШЗЖЈИїВњЦЗЕФБЃБОЯњЪлСПКЭБЃБОЯњЪлЖюЁЃЯТСаЫЕЗЈжае§ШЗЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.МгШЈЦНОљБпМЪЙБЯзТЪЮЊ30%

ЁЁЁЁB.злКЯБЃБОЯњЪлЖюЮЊ60ЭђдЊ

ЁЁЁЁC.BВњЦЗБЃБОЯњЪлЖюЮЊ22.5ЭђдЊ

ЁЁЁЁD.AВњЦЗЕФБЃБОЯњЪлСПЮЊ1.125ЭђМў

ЁЁЁЁЁКе§ШЗД№АИЁЛABCD

ЁЁЁЁЁКД№АИНтЮіЁЛзмЕФБпМЪЙБЯз=3ЁС(20-12)+2ЁС(30-24)+1ЁС(40-28)=48(ЭђдЊ);

ЁЁЁЁзмЕФЯњЪлЪеШы=3ЁС20+2ЁС30+1ЁС40=160(ЭђдЊ);

ЁЁЁЁМгШЈЦНОљБпМЪЙБЯзТЪ=48/160ЁС100%=30%ЁЃ

ЁЁЁЁзлКЯБЃБОЯњЪлЖю=18/30%=60(ЭђдЊ)ЃЌ

ЁЁЁЁBВњЦЗБЃБОЯњЪлЖю=60ЁС(2ЁС30/160)=22.5(ЭђдЊ)ЃЌ

ЁЁЁЁAВњЦЗЕФБЃБОЯњЪлЖю=60ЁС(3ЁС20/160)=22.5(ЭђдЊ)ЃЌ

ЁЁЁЁAВњЦЗЕФБЃБОЯњЪлСП=22.5/20=1.125(ЭђМў)=11250(Мў)ЁЃ

ЩЯвЛЦЊЃКжаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗеТНкжЊЪЖЕуНВвхЃКГЩБОЙмРэИХЪі

ЯТвЛЦЊЃКжаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗеТНкжЊЪЖЕуНВвхЃКСПБОРћЗжЮіЕФгІгУ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл