ЁЁЁЁ2017жаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗГхДЬАржиЕуНВвхЃКЛѕБвЪБМфМлжЕЃЈШ§ЃЉ

ЁЁЁЁЁОЕуЛїЯТдиwordАцНВвхЁП

ЁЁЁЁЯжжЕСЗЯАЃК

ЁЁЁЁМзЙЋЫОвЛЬЈШыеЫМлжЕ2017ФъФЉеЫУцМлжЕЮЊ134ЭђдЊЃЌЩаПЩЪЙгУ5ФъЁЃвђГіЯжМѕжЕМЃЯѓЃЌМзЙЋЫОЖдИУЩшБИНјааМѕжЕВтЪдЃЌдЄМЦИУЩшБИЕФЙЋдЪМлжЕЮЊ110ЭђдЊЃЌДІжУЗбгУЮЊ26ЭђдЊЃЌШчЙћМЬајЪЙгУЃЌдЄМЦЮДРДЪЙгУЦкФкЃЌУПФъВњЩњЕФОгЊОЛЯжН№СїСП20ЭђдЊЃЌ5ФъКѓДІжУВњЩњЕФОЛЯжН№СїСПЮЊ10ЭђдЊЁЃ

ЁЁЁЁвЊЧѓЃКМЦЫуИУЙЬЖЈзЪВњЕФПЩЪеЛиН№ЖюВЂХаЖЯЙЬЖЈзЪВњЪЧЗёЗЂЩњМѕжЕЁЃ

ЁЁЁЁД№ЃК

ЁЁЁЁ110-26=84(ЭђдЊ)

ЁЁЁЁ20* (P/AЃЌ10%ЃЌ5)+10*(P/FЃЌ10%ЃЌ5)

ЁЁЁЁ=20*3.7908+10*0.6209=82.03(ЭђдЊ)

ЁЁЁЁЙЬЖЈзЪВњЕФПЩЪеЛиН№Жю=84ЭђдЊ

ЁЁЁЁвђЙЬЖЈзЪВњПЩЪеЛиН№Жю84ЭђдЊаЁгкеЫУцМлжЕ134ЭђдЊЃЌ

ЁЁЁЁПЩвдХаЖЯЙЬЖЈзЪВњЗЂЩњСЫМѕжЕЃЌгІМЦЬс50ЭђдЊЙЬЖЈзЪВњМѕжЕзМБИЁЃ

ЁЁЁЁЫќПЩвджИ1ИіздШЛФъЃЌжЛвЊМфИєЦквЛжТЃЌвВПЩвдЪЧвЛИідТЁЂвЛжмЁЂвЛЬьЁЁ

ЁЁЁЁДгМЦЫуНЧЖШЃЌФъН№ЕФЦ№ЕувВВЂвЛЖЈЗЧвЊЪЧУПФъЕФ1дТ1ШеЁЃ

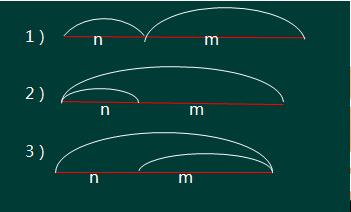

ЁЁЁЁ5. ЯюФПЛиЪеЖюЕФЯжжЕгыЭЖзЪЖюЕФЯжжЕЕФВюЖюЃЌГЦжЎЮЊОЛЯжжЕЁЃУїЯдЕиЃЌОЛЯжжЕДѓгк0ЕФЭЖзЪЯюФПВХЪЧПЩааЕФЃЌетОЭЪЧЁАОЛЯжжЕЗЈдђЁБЁЃ

ЁЁЁЁNPV=1000ЁС(P/AЃЌ10%ЃЌ5)+300(P/FЃЌ10%ЃЌ5)

ЁЁЁЁ-3000 =977(ЭђдЊ)>0

ЁЁЁЁвђОЛЯжжЕДѓгк0ЃЌИУЯюФППЩааЁЃ

ЁЁЁЁЭЌЪБвВЫЕУїИУЯюФПЕФЪЕМЪБЈГъТЪДѓгк10%ЁЃ

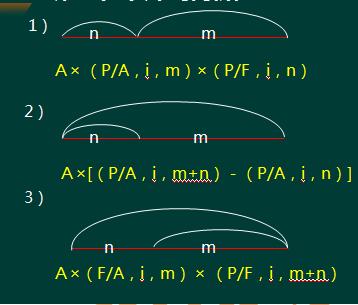

ЁЁЁЁ6.ШєЯюФПгаНЈЩшЦкЃЌ1ФъКѓВХФмЭЖВњЃЌвтМДДгЕк2ФъФъФЉЦ№ЃЌУПФъФъФЉВХПЩвдВњЩњ1000ЭђдЊЕФОЛЯжН№СїСПЃЌжБжСЕк6ФъФъФЉЁЃМЦЫуИУЯюФПЕФОЛЯжжЕЁЃ

ЁЁЁЁNPV=

ЁЁЁЁNPV=1000ЁС(P/AЃЌ10%ЃЌ5)ЁС(P/FЃЌ10%ЃЌ1)-3000

ЁЁЁЁ=446(ЭђдЊ)

ЁЁЁЁЛђNPV=1000ЁС[(P/AЃЌ10%ЃЌ6)-(P/AЃЌ10%ЃЌ1)]-3000

ЁЁЁЁ=446(ЭђдЊ)

ЁЁЁЁЙ§СЫШєИЩЦквдКѓЃЌВХДцдкЕФФъН№ЃЌГЦЮЊЕнбгФъН№ЁЃетЪЧЦеЭЈФъН№ЛљДЁЩЯЕФЬиР§жЎвЛЁЃЦфЯжжЕМЦЫуЃЌгавдЯТ3жжЗНЗЈЃК

ЁЁЁЁЙигкЕнбгЦкМАЯжжЕЁЂжежЕЕФЮЪЬтЃК

ЁЁЁЁвЛЕРгаЕуЮоСФЕФЁЂДјЫсЮЖЕФЬтЃК

ЁЁЁЁФГЯюФПЧА3ФъОљЮоЯжН№СїЃЌДгЕк4ФъЦ№ЃЌУПФъФъГѕИЖ100ЭђдЊЃЌСЌај5ФъЃЌелЯжТЪ10%ЁЃ

ЁЁЁЁвЊЧѓЃКМЦЫуИУФъН№ЕФЯжжЕЁЃ

ЁЁЁЁЩйЗбЛАЃЌБ№ЊрТ!

ЁЁЁЁЕнбгЦкЪЧМИФъОЭЪЧМИФъЃЌУЛЩЖКУГЖЕФ!!

ЁЁЁЁМйЩшФГЯюФПгаСНФъНЈЩшЦкЃЌДгЕкШ§ФъЦ№ЃЌУПФъФъФЉПЩВњЩњ300ЭђдЊОЛЯжН№СїСПЃЌелЯжТЪЮЊ12%ЁЃ

ЁЁЁЁвЊЧѓЃКМЦЫуИїФъОгЊОЛЯжН№СїСПЕФЯжжЕЁЃ

ЁЁЁЁСЗЯАЃКЁСЁСЦћГЕЙЩЗнгаЯоЙЋЫОФт2017ФъЭЖзЪДѓЪ§ОнДцДЂЯюФПЃЌЭЖзЪЖюЮЊ1.88вкдЊЁЃЯюФПНЈЩшЦкЮЊ2ФъЃЌОгЊЦкЮЊ10ФъЃЌдЄМЦЭЖВњКѓЃЌУПФъФъФЉПЩвдВњЩњ4000ЭђдЊЕФОЛЯжН№СїСПЃЌИУЯюФПЪЪгУЕФелЯжТЪЮЊ10%ЁЃ

ЁЁЁЁМЦЫуИУЯюФПЕФОЛЯжжЕЁЃ

ЁЁЁЁ1)NPV=

ЁЁЁЁД№ЃК

ЁЁЁЁNPV=4000ЁС(P/AЃЌ10%ЃЌ10)ЁС(P/FЃЌ10%ЃЌ2)-18800

ЁЁЁЁ=4000ЁС6.1446ЁС0.8264-18800

ЁЁЁЁ=1511.59(ЭђдЊ)

ЁЁЁЁ2)NPV=

ЁЁЁЁД№ЃК

ЁЁЁЁNPV=4000ЁС[(P/AЃЌ10%ЃЌ12)-(P/AЃЌ10%ЃЌ2)]-18800

ЁЁЁЁ=4000ЁС(6.8137-1.7355)-18800

ЁЁЁЁ=1512.8(ЭђдЊ)

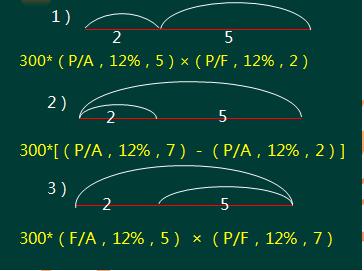

ЁЁЁЁМЬајЃКДПЩњЙЋЫОЦјФтНЋЯажУзЪВњЭЖзЪЖљЭЏвћСЯЯюФПЃЌЃЌдЄМЦЙЬЖЈзЪВњЭЖзЪ5000ЭђдЊЁЃЯюФПНЈЩшЦкЮЊ2ФъЃЌОгЊЦкЮЊ5ФъЃЌдЄМЦЭЖВњКѓУПФъФъФЉПЩвдВњЩњ1600ЭђдЊЕФОЛЯжН№СїСПЃЌЯюФПжеНсЦкЃЌВажЕОЛЛиЪедЄМЦЮЊ200ЭђдЊЃЌМйЩшЫАЗЈелОЩгыЛсМЦелОЩвЛжТЁЃИУЯюФПЪЪгУЕФелЯжТЪЮЊ10%ЁЃ

ЁЁЁЁвЊЧѓЃКМЦЫуИУЯюФПЕФОЛЯжжЕЁЃ

ЁЁЁЁД№ЃК

ЁЁЁЁNPV=1600ЁС(P/AЃЌ10%ЃЌ5)ЁС(P/FЃЌ10%ЃЌ2)

ЁЁЁЁ+200 ЁС (P/FЃЌ10%ЃЌ7) -5000

ЁЁЁЁ=1600ЁС3.7908ЁС0.8264+200ЁС0.5132-5000

ЁЁЁЁ=114.99(ЭђдЊ)

ЁЁЁЁД№ЃК

ЁЁЁЁNPV=1600ЁС[(P/AЃЌ10 %ЃЌ7)-(P/AЃЌ10 %ЃЌ2)]

ЁЁЁЁ+200 ЁС (P/FЃЌ10%ЃЌ7)-5000

ЁЁЁЁ=1600ЁС(4.8684-1.7355)+102.64-5000

ЁЁЁЁ=115.28(ЭђдЊ)

ЁЁЁЁЫМПМЃКФПЧАеЎШЏЪаГЁЩЯгавЛжжЕНЦкЦкЯоЮЊ9ФъЕФЙЋЫОеЎШЏЃЌУцжЕ1000дЊЃЌЦБУцРћТЪ8%ЃЌУПФъИЖЯЂЁЂЕНЦкЛЙБОЁЃМйЩшФПЧАЪаГЁРћТЪЮЊ10%ЃЌИУеЎШЏФПЧАЕФФкдкМлжЕЪЧЖрЩй?

ЁЁЁЁеЎШЏЕФФкдкМлжЕ

ЁЁЁЁ=1000ЁС8%ЁС (P/AЃЌ10%ЃЌ9) +1000ЁС(P/FЃЌ10%ЃЌ9)

ЁЁЁЁ=884.82(дЊ)

ЩЯвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗГхДЬАржиЕуНВвхЃКЛѕБвЪБМфМлжЕЃЈЖўЃЉ

ЯТвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗГхДЬАржиЕуНВвхЃКЛѕБвЪБМфМлжЕ(ЫФ)

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл