ЁЁЁЁ2017жаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗГхДЬАржиЕуНВвхЃКЛѕБвЪБМфМлжЕ(вЛ)

ЁЁЁЁЁОЕуЛїЯТдиwordАцНВвхЁП

ЁЁЁЁЕквЛНк ЛѕБвЪБМфМлжЕ

ЁЁЁЁЧАбдЃКЭЖзЪЙмРэЕФКЫаФЮЪЬтЪЧЖдзЪВњЕФМлжЕЦРЙРЃЌБЛЦРЙРЕФзЪВњПЩвдЪЧвЛжЛЙЩЦБЁЂвЛжжеЎШЏЁЂвЛИізЪБОЭЖзЪЯюФПЃЌЩѕжСЛЙПЩвдЪЧећИіЦѓвЕЁЃ

ЁЁЁЁвЛЯюзЪВњЮДРДЯжН№СїСПЕФЯжжЕЃЌОЭЪЧИУзЪВњЕФМлжЕЁЃдкВЦЮёЛсМЦЩЯЃЌвВгУДЫЗНЗЈВтЫуЙЬЖЈзЪВњЕФПЩЪеЛиН№ЖюЃЌВЂОнДЫХаЖЯзЪВњЪЧЗёЗЂЩњМѕжЕЁЃ

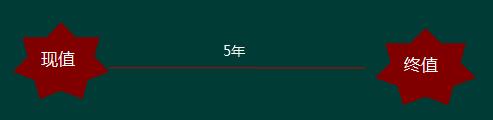

ЁЁЁЁПЩвдПДГіЃЌНјааМлжЕЦРЙРашвЊНтОіСНИіЮЪЬтЃЌвЛЪЧЯжН№СїЃЌЖўЪЧелЯжТЪЁЃ

ЁЁЁЁЖјБОНкЕФжївЊФкШнжївЊЪЧеЦЮеЯжжЕЕФЛљБОМЦЫуЗНЗЈЁЃ

ЁЁЁЁABCЙЋЫОФтНЋЯажУзЪН№3000ЭђдЊЭЖзЪгкжЧФмЪжБэЯюФПЃЌЦкЭћЕФЪевцТЪВЛЕЭгк10%ЃЌЭЖзЪЦкЮЊ5ФъЁЃ

ЁЁЁЁ1.Шє3000ЭђдЊШЋВПгУгкЪевцТЪЮЊ10%ЕФЙЬЖЈБЈГъВњЦЗРэВЦЃЌ1ФъКѓБОРћКЭНЋЪЧЖрЩй?

ЁЁЁЁ2. 2ФъКѓФи? 5ФъКѓФи? nФъКѓФи?

ЁЁЁЁ3000ЁС(1+10%) ЁС (1+10%)

ЁЁЁЁ3000ЁС(1+10%) ЁС (1+10%) ЁС ЁЁ = (1+10%)5

ЁЁЁЁ5ФъКѓЃК3000ЁС(1+10%)5

ЁЁЁЁ=3000ЁС1.61=4830(ЭђдЊ)ЃЌ

ЁЁЁЁ1.61БЛГЦЮЊЦкЪ§ЮЊ5ЃЌiЮЊ10%ЕФИДРћжежЕЯЕЪ§ЁЃ

ЁЁЁЁЙигкИДРћжежЕЯЕЪ§ЃК

ЁЁЁЁ1)ЫќДѓгк1;

ЁЁЁЁ2)i , n дНДѓЃЌИДРћжежЕЯЕЪ§зюДѓ;

ЁЁЁЁ3)ИДРћжежЕЯЕЪ§гУ(F/PЃЌi, n)БэЪОЁЃ

ЁЁЁЁашвЊЬсабЕФЪЧЃКЙигкЛѕБвЪБМфМлжЕЃЌУЛгаЪВУДЙЋЪНвЊМЧЕФЃЌБ№ТвМЧвЛаЉЮоСФЕФЁАЙЋЪНЁБ!

ЁЁЁЁ3.МШШЛЯждкЕФ3000ЭђдЊЃЌ5ФъКѓБфГЩСЫ4830ЭђдЊЃЌФЧУДЮвУЧвВПЩвдЗДЙ§РДЫЕЃЌ5ФъКѓЕФ4830ЯрЕБгкЯждкЕФ3000ЭђдЊЁЃ

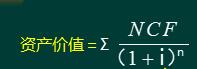

ЁЁЁЁЮДРДЕФФГИіН№ЖюЯрЕБгкЯждкЕФН№ЖюЃЌГЦЦфЮЊИДРћЯжжЕЁЃ

ЁЁЁЁ4830/(1+10%)5 =4830ЁС 1/(1+10%)5 =3000

ЁЁЁЁЦнРЯЪІМЦЛЎЭЖзЪ300ЭђдЊгкКўФЯвЛЩНЧјЃЌГаАќЭСЕи1000ФЖжжжВЛЈЦьВЮЃЌЭЖзЪАќРЈвЛДЮаджЇИЖЕФЭСЕизтН№МАжжзгЕШЁЃ5ФъКѓвЛДЮадЪеЛёЃЌдЄМЦПЩЪеЛёЛЈЦьВЮ800ЙЋНяЃЌУПЙЋНяЪаГЁХњЗЂМлЮЊ5000дЊЁЃвЊЧѓЕФЭЖзЪБЈГъТЪВЛЕЭгк10%ЁЃ

ЁЁЁЁ1)5ФъКѓЕФЪеШы=800ЁС0.5=400(ЭђдЊ)

ЁЁЁЁ2)ЯжжЕ=400/(1+10%)5

ЁЁЁЁ=400ЁС1/(1+10%)5 =400ЁС0.62=248(ЭђдЊ)

ЁЁЁЁ3)гЩгкЦфЯжжЕаЁгкЭЖзЪЖю300ЭђдЊЃЌИУЯюФПВЛПЩааЁЃ

ЁЁЁЁИДРћЯжжЕ=400/(1+10%)5

ЁЁЁЁ=400ЁС 1/(1+10%)5

ЁЁЁЁ=400ЁС0.62=248(ЭђдЊ)

ЁЁЁЁ0.62ЪЧИДРћжежЕЯЕЪ§ЕФЕЙЪ§ЃЌБЛГЦЮЊЁАЦкЪ§ЮЊ5ЃЌелЯжТЪЮЊ10%ЕФИДРћЯжжЕЯЕЪ§ЁБЃЌБэДяЪНЮЊЃК(P/FЃЌ10%ЃЌ5)ЁЃ

ЁЁЁЁP=FЁС(P/FЃЌi ЃЌn)

ЁЁЁЁ=400ЁС0.62=248(ЭђдЊ)

ЁЁЁЁУїЯдЕиЃЌИДРћЯжжЕЯЕЪ§аЁгк1ЃЌiЃЌnдНДѓЃЌЦфжЕдНаЁЁЃ

ЁЁЁЁЕквЛНк ЛѕБвЪБМфМлжЕ

ЁЁЁЁдкелЯжТЪЮЊ10%ЕФЧщПіЯТЃЌ8ФъКѓЕФ500ЭђдЊЯрЕБгкЯрдкЖрЩй?

ЁЁЁЁ500 ЁС(P/FЃЌ10%ЃЌ8)

ЁЁЁЁ=500 ЁС0.4665

ЁЁЁЁ=233.25(ЭђдЊ)

ЁЁЁЁФГЩшБИ5ФъКѓЕФВажЕОЛЪеШыЮЊ100ЭђдЊЃЌдкелЯжТЪЮЊ12%ЕФЧщПіЯТЃЌЦфЯжжЕЮЊЖрЩй?

ЁЁЁЁ100 ЁС(P/FЃЌ12%ЃЌ5)

ЁЁЁЁ=100 ЁС0.5674

ЁЁЁЁ=56.74(ЭђдЊ)

ЩЯвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗГхДЬАржиЕуНВвхЃКВЦЮёЙмРэзмТл(Жў)

ЯТвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗГхДЬАржиЕуНВвхЃКЛѕБвЪБМфМлжЕЃЈЖўЃЉ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл