3.动态评价指标

|

评价指标 |

公式 |

经济含义 |

计算 |

评价准则 |

特点 |

备注 |

|

NPV |

|

|

|

|

|

|

|

NAV |

|

|

|

|

|

|

|

NPVR |

|

|

|

|

|

|

|

IRR |

|

|

|

|

|

|

|

Pt' |

|

|

|

|

|

|

(1)净现值(NPV)

(2)净年值(NAV)

(3)净现值率(NPVR)

例题

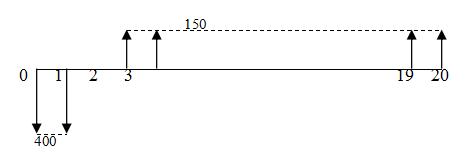

1.某投资方案建设期为2年,建设期内每年年初投资400万元,运营期每年年末净收益为150万元。若基准收益率为12%,运营期为18年,残值为零,并已知(P/A,12%,18)=7.2497,则该投资方案的净现值和静态投资回收期分别为()。

A.213.80万元和7.33年B.213.80万元和6.33年

C.109.77万元和7.33年D.109.77万元和6.33年

【答案】C

【解析】本题考核的是资金时间价值的计算和经济评价指标的计算。现金流量图如下:

静态回收期计算过程如下:

|

年序 |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

┅ |

20 |

|

净现金流量 |

-400 |

-400 |

0 |

150 |

150 |

150 |

150 |

150 |

|

┅ |

150 |

|

净现金流量累积 |

-400 |

-800 |

-800 |

-650 |

-500 |

-350 |

-200 |

-50 |

100 |

|

|

静态回收期=8-1+(│-50│/150)=7.33年

净现值计算过程如下:

NPV=-400-400×(P/F,12%,1)+150×(P/A,12%,18)×(P/F,12%,2)

=109.77万元

2.净现值作为评价投资方案经济效果的指标,其优点是()。

A全面考虑了项目在整个计算期内的经济状况

B能够直接说明项目整个运营期内各年的经营成果

C能够明确反映项目投资中单位投资的使用效率

D不需要确定基准收益率而直接进行互斥方案的比选

【答案】A

【解析】本题考核的是净现值的特点,净现值的特点之一是净现值(NPV)指标考虑了资金的时间价值,并全面考虑了项目在整个计算期内的经济状况。回答本题的关键是理解净现值的数学关系式。

3.为了限制对风险大、盈利低的项目进行投资,在进行项目经济评价时,可以采取提高()的方法。

A.基准收益率B.投资收益率

C.投资报酬率D.内部收益率

【答案】A

【解析】第二章工程经济第二节投资方案的经济效果评价,经济效果评价指标。基准收益率也称基准折现率,是企业或行业或投资者以动态的观点所确定的、可接受的投资项目最低标准的收益水平。它表明投资决策者对项目资金时间价值的估价,是投资资金应当获得的最低盈利率水平,是评价和判断投资方案在经济上是否可行的依据,是一个重要的经济参数。确定基准收益率时应考虑以下因素:资金成本和机会成本、投资风险、通货膨胀。针对本题对风险大、盈利低的项目进行投资,在确定基准收益率时,仅考虑资金成本、机会成本因素是不够的,还应考虑风险因素,通常,以一个适当的风险贴补率来提高ic值。就是说,以一个较高的收益水平补偿投资者所承担的风险,风险越大,贴补率越高。为此,投资者自然就要求获得较高的利润,否则他是不愿去冒风险的。为了限制对风险大、盈利低的项目进行投资,可以采取提高基准收益率(ic)的办法来进行项目经济评价。

4.建设工程项目的现金流量按当年价格预测时,确定基准收益率需要考虑的因素包括()。

A.投资周期B.通货膨胀C.投资风险D.经营规模E.机会成本

【答案】BCE

【解析】第二章工程经济第二节投资方案的经济效果评价,基准收益率ic的确定。

确定基准收益率时应考虑以下因素:⑴资金成本和机会成本;⑵投资风险;⑶通货膨胀。

5.(2013)采用净现值指标评价投资方案经济效果的优点是()

A.能够全面反映投资方案中单位投资的使用效果

B.能够全面反映投资方案在整个计算期内的经济状况

C.能够直接反应投资方案运营期各年的经营成果

D.能够直接反应投资方案中的资本调整速度

【答案】B

【解析】净现值指标考虑了资金的时间价值,并全面考虑了项目在整个计算期内的经济状况。

6.下列关于基准收益率的表述中正确的是()。

A.基准收益率是以动态的观点所确定的投资资金应当获得的平均盈利率水平

B.基准收益率应等于单位资金成本与单位投资的机会成本之和

C.基准收益率是以动态的观点所确定的、可接受的投资项目最低标准的收益水平

D.评价风险小、盈利大的项目时,应适当提高基准收益率

【答案】C

【解析】基准收益率也称基准折现率,是企业或行业或投资者以动态的观点所确定的、可接受的投资项目最低标准的收益水平。它表明投资决策者对项目资金时间价值的估价,是投资资金应当获得的最低盈利率水平,是评价和判断投资方案在经济上是否可行的依据,是一个重要的经济参数。

(4)内部收益率(IRR――InternalRateofReturn)

例题:

1.(2013)与净现值比较,采用内部收益率法评价投资方案经济效果的优点是能够()。

A.考虑资金的时间价值

B.反映项目投资中单位投资的盈利能力

C.反映投资过程收益程度

D.考虑项目在整个计算期内的经济状况

【答案】C

【解题思路】NPV法计算简便,但得不出投资过程收益程度,且受外部参数(ic)的影响;IRR法较为烦琐,但能反映投资过程的收益程度,而IRR的大小不受外部参数影响,完全取决于投资过程的现金流量。

2.(2014)采用净现值和内部收益率指标评价投资方案经济效果的共同特点有( )。

A.均受外部参数的影响 B.均考虑资金的时间价值

C.均可对独立方案进行评价 D.均能反映投资回收过程的收益程度

E.均能全面考虑整个计算期内经济状况

【答案】BCE

【解析】关于选项A,内部收益率与外部参数无关;关于选项B,两者均考虑资金的时间价值;关于选项C,均可对独立方案进行评价,而且结论一致;关于选项D,净现值仅仅反映全寿命周期的盈利能力,不能反映投资回收过程的收益程度;关于选项E,两者均全面考虑整个计算期内经济状况。

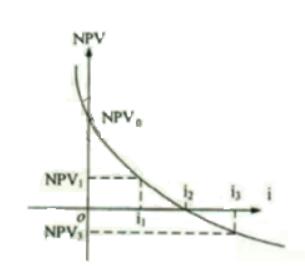

3.某投资方案的净现值与折现率之间的关系如下图所示。图中表明的正确结论有()。

A投资方案的内部收益率为i2

B.折现率i越大,投资方案的净现值越大

C.基准收益率为i1时,投资方案的净现值为NPV1

D.投资方案的累计净现金流量为NPV

E.投资方案计算期内累计利润为正值

【答案】AC

【解题思路-2015】选项A,投资方案的净现值等于0时,所对应的折现率为内部收益率,所以投资方案的内部收益率为i2;选项B,折现率i越大,投资方案的净现值越小;依据图示,基准收益率为i1时,投资方案的净现值为NPV1;选项D,投资方案的净现金流量现值累计为NPV;选项E,该图讨论的是工程经济,不能探讨“利润”。

4.下列关于内部收益率的说法中,正确的有()。

A.内部收益率是项目初始投资在整个计算期内的盈利率

B.内部收益率是项目占用尚未回收资金的获利能力

C.内部收益率的计算简单且不受外部参数影响

D.内部收益率能够反映投资过程的收益程度

E.任何项目的内部收益率是唯一的

【答案】BD

【解析】本题考核的是内部收益率。内部收益率容易被人误解为是项目初期投资的收益率。事实上,内部收益率的经济含义是投资方案占用的尚未回收资金的获利能力,它取决于项目内部。内部收益率指标考虑了资金的时间价值以及项目在整个计算期内的经济状况;能够直接衡量项目未回收投资的收益率;不需要事先确定一个基准收益率,而只需要知道基准收益率的大致范围即可。但不足的是内部收益率计算需要大量的与投资项目有关的数据,计算比较麻烦;对于具有非常规现金流量的项目来讲,其内部收益率往往不是唯一的,在某些情况下甚至不存在。

(5)动态投资回收期

例题:某项目现金流量表(单位:万元)如下:

|

年度 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

净现金流量 |

-1000 |

-1200 |

800 |

900 |

950 |

1000 |

1100 |

1200 |

|

折线系数(ic=10%) |

0.909 |

0.826 |

0.751 |

0.683 |

0.621 |

0.564 |

0.513 |

0.467 |

|

折现净现金流量 |

-909.0 |

-991.2 |

600.8 |

614.7 |

589.95 |

564.0 |

564.3 |

560.4 |

则该项目的净现值和动态投资回收期分别为()。

A1593.95万元和4.53年B1593.95万元和5.17年

C3750万元和4.53年D3750万元和5.17年

【答案】B

【解析】本题目考核的是计算经济效果评价指标。熟练计算经济评价指标是重要的,分析历年的考题,几乎每年都有计算经济评价指标的考题。本题的计算过程如下:

净现值率(NPV):

NPV=-909.0-991.2+600.8+614.7+589.95+564.0+564.3+560.4=1593.95万元

动态投资回收期(P’t):

|

年度 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

净现金流量 |

-1000 |

-1200 |

800 |

900 |

950 |

1000 |

1100 |

1200 |

|

折现净现金流量 |

-909.0 |

-991.2 |

600.8 |

614.7 |

589.95 |

564.0 |

564.3 |

560.4 |

|

累计折现净现金流量 |

-909.0 |

-1900.2 |

-1299.4 |

-684.7 |

-94.75 |

469.25 |

|

|

P’t=6-1+│-94.75│/564.0=5.17年

2018年造价工程师辅导培训:备考指导班+考点精讲班+多媒体题库+考点强化班,主讲团队直击考点,助力备考。

全国统一服务热线:4000-525-585 快速联系通道 ![]()

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论