2018注册造价工程师《案例分析》预习题及答案(9)

背景:

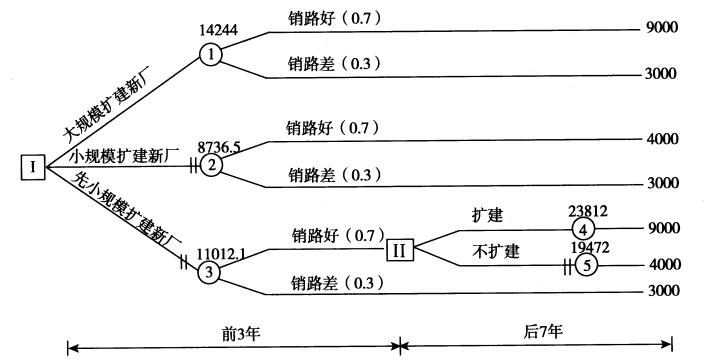

某企业生产的某种产品在市场上供不应求,因此该企业决定投资扩建新厂。据研究分析,该产品10年后将升级换代,目前的主要竞争对手也可能扩大生产规模,故提出以下三个扩建方案:

1.大规模扩建新厂,需投资3亿元。据估计,该产品销路好时,每年的净现金流量为9000万元;销路差时,每年的净现金流量为3000万元。

2.小规模扩建新厂,需投资1.4亿元。据估计,该产品销路好时,每年的净现金流量为4000万元;销路差时,每年的净现金流量为3000万元。

3.先小规模扩建新厂,3年后,若该产品销路好再决定是否再次扩建。若再次扩建,需投资2亿元,其生产能力与方案1相同。

据预测,在今后10年内,该产品销路好的概率为0.7,销路差的概率为0.3。

基准收益率ic =10%,不考虑建设期所持续的时间。

| 2018年造价工程师考试考试题库―网校课程 | ||

| 考试题库 | 2018年造价工程师考试题库 | 在线做题 |

|

网校课程 |

2018年造价工程师备考指导班+考点精讲班+智能题库+考点强化班 全国统一服务热线:4000-525-585 快速联系通道 |

免费试听 |

表2-24 现值系数表

|

乃 |

1 |

3 |

7 |

10 |

|

(P/A,10%,n) |

0. 909 |

2. 487 |

4. 868 |

6.145 |

|

(P/F, 10% ,- n) |

0. 909 |

0. 751 |

0.513 |

0. 386 |

问题:

1.画出决策树。

2.试决定采用哪个方案扩建。

分析要点:

本案例已知三个方案的净现金流量和概率,可采用决策树方法进行分析决策。由于方案3需分为前3年和后7年两个阶段考虑,因而本案例是一个两级决策问题,相应地,在决策树中有两个决策点,这是在画决策树时需注意的。另外,由于净现金流量和投资发生在不同时间,故首先需要将净现金流量折算成现值,然后再进行期望值的计算。

本案例的难点在于方案3期望值的计算。在解题时需注意以下几点:

一是方案3决策点Ⅱ之后的方案枝没有概率枝,或者说,销路好的概率为1.00但是,不能由此推论两级决策点后的方案枝肯定没有概率枝。

二是背景资料未直接给出方案3在三种情况下(销路好再次扩建、销路好不扩建、销路差)的净现金流量,需根据具体情况,分别采用方案1和方案2的相应数据。尤其是背景资料中的“其生产能力与方案1相同”,隐示其年净现金流量为9000万元。

三是机会点③期望值的计算比较复杂,包括以下两种状态下的两个方案:(1)销路好状态下的前3年小规模扩建,后7年再次扩建; (2)销路差状态下小规模扩建持续10年。

四是需二次折现,即后7年的净现金流量按年金现值计算后,还要按一次支付现值系数折现到前3年年初。

答案:

问题1:

解:根据背景资料所给出的条件画出决策树,标明各方案的概率和净现金流量,如图2-2所示。

图2―2 决策树

问题2:

解:1.计算二级决策点各备选方案的期望值并做出决策机会点④的期望值:9000×(P/A,IO%,7)-20000=9000×4.868一删=23812(万元)机会点⑤的期望值:4000×(P/A,10%,7)= 4000×4.868=19472(万元)

由于机会点④的期望值大于机会点⑤的期望值,因此应采用3年后销路好时再次扩建,的方案。

2.计算一级决策点各备选方案的期望值并做出决策

机会点①的期望值:(9000×0.7+3000×0.3)×(P/A,10% ,10)-30000 = 7200×6.145 - 30000=14244(万元)

机会点②的期望值:(4000×0.7+3000×0.3)×(P/A,lO% ,10)-14000= 3700×6.145 - 14000=8736.5(万元)

机会点③的期望值:

4000×0.7×(P/A,10% ,3)+23812 ×O.7×(P/F,IO% ,3)+3000 ×O.3×(P/A,10%,10) - 14000=4000×0.7×2.487+23812×0.7×0.751+3000×0.3×6.145-14000- 11012.1(万元)

由于机会点①的期望值最大,故应采用大规模扩建新厂方案。

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论