货币时间价值(掌握)

▲补充:重点名词的解释:

终值又称将来值,是现在一定量现金在未来某一时点上的价值,俗称本利和,通常记作F。

现值又称本金,是指未来某一时点上的一定量资金折合到现在的价值,通常记作P。

计息方式包括复利计息和单利计息:

复利计息:利滚利,是指把以前实现的利息计入本金中再去计算利息。

单利计息:只就本金计息,利息不再产生利息。

年金:一定时期内等额、定期的系列收支。具有两个特点:一是金额相等;二是时间间隔相等。

一、复利终值 :复利终值是本金与复利计息后的本利和。

已知现值P,年利率i,在复利计息的前提下,几年后本金与利息之和F即为复利终

二、复利现值:指未来货币按复利计算的现在价值,即相当于未来本利和的现在价值。

已知终值F,年利率i,在复利计息的前提下,n年后的复利现值P

▲推论公式:复利终值系数与复利现值系数之间互为倒数。

【例题1-单】复利终值系数与复利现值系数之间的关系是( )

A.二者之和为 1

B.二者互为倒数

C.二者绝对值相等

D.二者没有关系

【答案】B

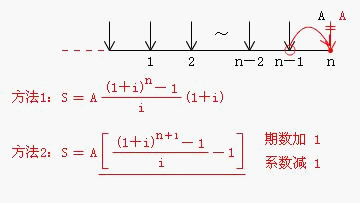

三、后付年金(普通年金)

①后付年金终值是一定时期内每期期末等额收付款项的复利终值之和。

②后付年金现值是一定时期内每期期末等额收付款项的复利现值之和。

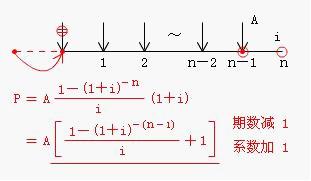

1.预付年金终值的计算

2.预付年金现值的计算

▲提示:

预付年金终值系数与普通年金终值系数的关系:期数+1,系数-1

预付年金现值系数与普通年金现值系数的关系:期数-1,系数+1

预付年金终值系数等于普通年金终值系数乘以(1+i)

预付年金现值系数等于普通年金现值系数乘以(1+i)

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论