���ͣ�ѧϰ����

��Ŀ������200��+

�������ۣ�

���ذ汾

���϶�����������ÿ���ȫ���ɱ��У����۾����Ϊ���ֳɱ���

�����������������������ȡ���������ߡ���ع̶��ʲ�Ͷ�ʺ͵�֧Ӫ���ʽ���ڿ�ʼʱһ����Ͷ�루������Ϊ0������֧Ӫ���ʽ���Ӫҵ�ڽ���ʱһ�����ջء���������ʹ��ֱ�߷������۾ɡ�ʹ��������ֵ���й��������±���ʾ��

�����ģ���˾���������߸���Ͷ�ʾ���ʱ���õ�������Ϊ15%���й��ʽ�ʱ���ֵϵ�����¡���P/F��15%��8��=0.3269����P/A��15%��7��=4.1604����P/A��15%��8��=4.4873��

�����壺�����㣬�������ߵľ���ֵ���ھ������ߵľ���ֵ�������������С�ھ������ߵ����������

Ҫ��

��1����������һ������������ߵıʹ����ܶ�ͱʹ����ʡ�

��2���������ϡ������϶�������������ߵ���Ӫ�˳ɱ��������ɱ�������Ӫҵ�ֽ�������

��3�������������������������ߵ�����ָ�꣺

��Ͷ��ʱ�㣨��0�꣩���ֽ�������

�ڵ�1�굽��7��Ӫҵ�ֽ�������

�۵�8����ֽ�������

��4�������������������ģ������������ߵľ���ֵ�����������

��5�����������壬�жϹ�˾�Ƿ�������������滻�������ߣ���˵�����ɡ�

�ο��𰸣���1���������ߵıʹ����ܶ�=3000��1350=1650����Ԫ��

�ʹ�����=1650/3000=55%

��2�����۾ɶ�=5000/10=500����Ԫ��

�������ߵ���Ӫ�˳ɱ��������ɱ���=1350+650��500=1500����Ԫ��

��Ӫҵ�ֽ�����=��3000��1500������1��25%��+500��25%=1250����Ԫ��

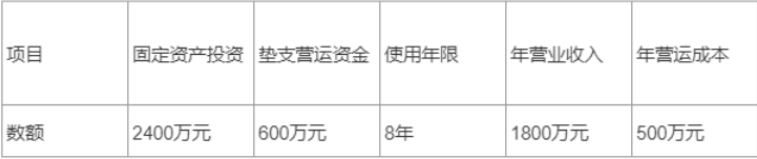

��3����Ͷ��ʱ�㣨��0�꣩���ֽ�����=��2400��600=��3000����Ԫ��

�����۾ɶ�=2400/8=300����Ԫ��

��1�굽��7��Ӫҵ�ֽ�����=��1800��500������1��25%��+300��25%=1050����Ԫ��

�۵�8����ֽ�����=1050+600=1650����Ԫ��

��4������ֵ=��3000+1050����P/A��15%��7��+1650����P/F��15%��8��=1907.81����Ԫ��

�������=190781/��P/A��15%��8��=425.16����Ԫ��

��5����Ӧ�ò������������滻�������ߡ���Ϊ�¡��������ߵ�����ͬ������Ӧ�����������������Ϊ�������ߵ��������С�ھ������ߵ�������������Բ�Ӧ�ò������������滻�������ߡ�

�𰸽���:

������

| ����Ʒ���� | �������� | �Żݼ� | ������� | ���� |

|---|---|---|---|---|

| 2022���м����ʦ������������������ | 2529�� | ��78 | ������� | �������� |

��ɨ���ע�����

-

��������

���꿼�������Ծ�����ʵ����

-

�½���ϰ

���½����⣬ϵͳ��ϰ����©

-

��ǰ�Ծ�

��ǰ2���Ծ�����������

-

ģ������

���������Ծ����𰸣���������