类型:学习教育

题目总量:200万+

软件评价:

下载版本

(1)2×19年10月20日,甲公司以每股4欧元的价格购入丙公司股票100万股,支付价款400万欧元,另支付交易费用1万欧元。甲公司将购入的上述股票作为以公允价值计量且其变动计入当期损益的金融资产核算,当日即期汇率为1欧元=6.82元人民币。2×19年12月31日,丙公司股票的市价为每股5欧元。

(2)2×19年12月31日,除上述金融资产外,甲公司其他有关外币资产、负债项目的期末余额如下:

甲公司上述长期应收款实质上构成了对乙公司境外经营的净投资,除长期应收款外,其他资产、负债均与关联方无关。

(3)2×19年1月1日,乙公司净资产账面价值为10000万港元,折合成人民币为8400万元,2×19年度,乙公司实现净利润2000万港元,无其他所有者权益变动,即期汇率的平均汇率为1港元=0.85元人民币。

(4)2×19年12月31日,即期汇率为1欧元=6.80元人民币,1港元=0.86元人民币。

假定少数股东不承担母公司实质上构成对子公司净投资的长期应收款业务产生的外币报表折算差额。

本题不考虑其他因素。

要求:

(1)根据资料(2),判断甲公司2×19年12月31日资产和负债中哪些项目属于外币非货币性项目,并说明理由。

(2)根据资料(2),计算2×19年12月31日甲公司个别财务报表中因上述资产、负债产生的汇兑收益。

(3)计算甲公司上述业务影响合并财务报表营业利润的金额。

(4)计算乙公司个别财务报表折算为人民币时产生的“外币财务报表折算差额”。

(5)计算2×19年12月31日甲公司因上述交易或事项影响其合并财务报表中“其他综合收益”项目的金额。

参考答案:

(1)2×19年12月31日,甲公司资产、负债中,预付款项和合同负债属于外币非货币性项目。

理由:这两个项目不是以固定或可确定金额的货币收取的资产或偿付的负债,不满足货币性项目的概念。

(2)银行存款账户产生的汇兑收益=3000×6.80-20360=40(万元人民币);

应收账款账户产生的汇兑收益=1500×6.80-10225=-25(万元人民币)

长期应收款账户产生的汇兑收益=7500×0.86-6465=-15(万元人民币);

债权投资账户产生的汇兑收益=200×6.80-1365=-5(万元人民币);

短期借款账户产生的汇兑收益=710-100×6.80=30(万元人民币);

应付账款账户产生的汇兑收益=8144-1200×6.80=-16(万元人民币)。

甲公司个别财务报表中因上述资产、负债期末产生的汇兑收益总额=40-25-15-5+30-16=9(万元人名币)。

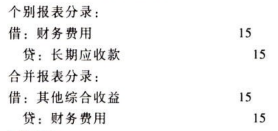

(3)长期应收款期末产生的汇兑收益在合并财务报表中应转入其他综合收益,不影响合并财务报表营业利润的金额。

资料(2)中各资产、负债项目期末因汇兑差额增加合井营业利润的金额=40-25-5+30-16=24(万元人民币);甲公司因持有以公允价值计量且其变动计入当期损益的金融资产期末公允价值变动及汇率变动增加合并营业利润的金额=100×5×6.80-100×4×6.82=672(万元人民币),以公允价值计量且其变动计入当期损益的金融资产的交易费用应减少合并营业利润的金额=1×6.82=6.82(万元人民币),故上述甲公司业务增加合并营业利润的金额=24+672-6.82=689.18(万元人民币)。

(4)2×19年年初乙公司净资产折合成人民币为8400万元,2×19年度实现的净利润,按照当期的平均汇率进行折算,折算后的记账本位币金额=8400+2000×0.85=10100(万元人民币);期末,净资产总额按照期末即期汇率折算后的记账本位币金额=(10000+2000)×0.86=10320(万元人民币),则乙公司个别财务报表折算为人民币时产生的外币报表折算差额=10320-10100=220(万元人民币)。

(5)2×19年12月31日甲公司合并财务报表中影响“其他综合收益”项目的金额=220×80%-(6465-7500×0.86)(长期应收款汇兑差额转入)=161(万元人民币)。

长期应收款声生江兑损失=6465-7500×0.86=15(万元人民币),合并报表计入其他综合收益。

A.销售商品时计价和结算所使用的币种

B.结算职工薪酬通常使用的币种

C.融资活动获得的币种

D.保存从经营活动中收取款项所使用的币种

答案解析:

相关知识:第二节 外币交易的会计处理

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年注册会计师《会计》考试题库 | 1869题 | ¥78 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估