类型:学习教育

题目总量:200万+

软件评价:

下载版本

有关汇率如下:

2×18年1月1日,1美元=6.7元人民币;

2×18年12月31日,1美元=6.8元人民币;

2×19年12月31日,1美元=6.6元人民币;

2×20年12月31日,1美元=6.5元人民币

2×21年12月31日,1美元=6.4元人民币。

假定每期确认以记账本位币反映的利息收入时按期末即期汇率折算,不考虑其他因素。

要求:

(1)编制甲公司2×18年1月1日购入乙公司债券的会计分录。

(2)计算2×18年应确认的利息收入、2×18年应确认的汇兑差额、2×18年“其他综合收益一其他债权投资公允价值变动”发生额和2×18年预期损失准备发生额,并编制相关会计分录。

(3)编制甲公司2×19年1月1日重分类时的会计分录。

(4)计算2×19年应确认的利息收入、2×19年应确认的汇兑差额和2×19年预期损失准备发生额,并编制相关会计分录。

(5)计算2×20年应确认的利息收入2×20年应确认的汇兑差额和2×20年预期损失准备发生额,并编制相关会计分录。

(6)计算甲公司2×21年应确认的利息收入。

参考答案:

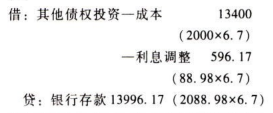

(1)

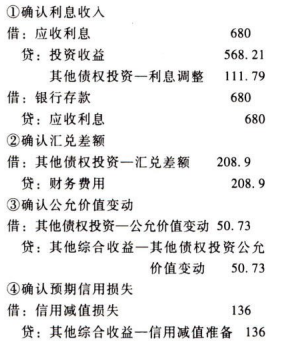

(2)2×18年12月31日收到债券利息=2000×5%=100(万美元),折合成人民币=100×6.8=680(万元人民币);根据实际利率法确定的利息收入=(2078.98+10)×4%=83.56(万美元),折合成人民币=83.56×6.8=568.21(万元人民币)。2×18年12月31日该债券投资美元账面余额=2088.98+83.56-100=2072.54(万美元),确认为损益的债券汇兑收益=2072.54×6.8-(2088.98×6.7+568.21-680)=208.9(万元人民币)。

2×18年12月31日该债券投资公允价值为2080万美元,折合人民币账面价值=2080×6.8=14144(万元人民币);2×18年12月31日该债券投资美元账面余额为2072.54万美元,折合人民币账面余额=2072.54×6.8=14093.27(万元人民币);应确认“其他综合收益―其他债权投资公允价值变动”余额=14144-14093.27=50.73(万元人民币),本期“其他综合收益―其他债权投资公允价值变动”发生额=50.73-0=50.73(万元人民币);预期损失准备发生额=20×6.8=136(万元人民币)。

会计分录如下:

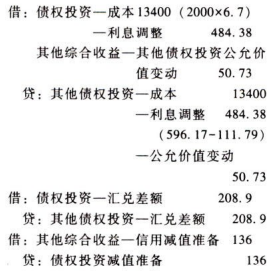

(3)

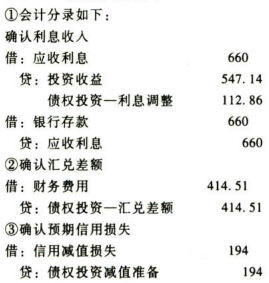

(4)2×19年12月31日收到债券利息=2000×5%=100(万美元),折合成人民币=100×6.6=660(万元);根据实际利率法确定的利息收入=2072.54×4%=82.90(万美元),折合成人民币=82.90×6.6=547.14(万元人民币)。

2×19年12月31日该债券投资美元账面余额=2072.54+82.90-100=2055.44(万美元),确认为损益的债券汇兑收益=2055.44×6.6-(2072.54×6.8+547.14-660)=-414.51(万元人民币)。

2×19年预期损失准备发生额=50×6.6-136=194(万元人民币)。

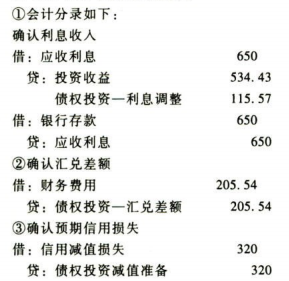

(5)2×20年12月31日收到债券利息=2000×5%=100(万美元),折合成人民币=100×6.5=650(万元);根据实际利率法确定的利息收入=2055.44×4%=82.22(万美元),折合成人民币=82.22×6.5=534.43(万元人民币)。

2×20年12月31日该债券投资美元账面余额=2055.44+82.22-100=2037.66(万美元),确认为损益的债券汇兑收益=2037.66×6.5-(2055.44×6.6+534.43-650)=-205.54(万元人民币)。

2×20年预期损失准备发生额=100×6.5-50×6.6=320(万元人民币)。

(6)2×21年应确认投资收益=(2037.66-100)×4%×6.4=49604(万元)。

A.销售商品时计价和结算所使用的币种

B.结算职工薪酬通常使用的币种

C.融资活动获得的币种

D.保存从经营活动中收取款项所使用的币种

答案解析:

相关知识:第二节 外币交易的会计处理

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年注册会计师《会计》考试题库 | 1869题 | ¥78 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估