类型:学习教育

题目总量:200万+

软件评价:

下载版本

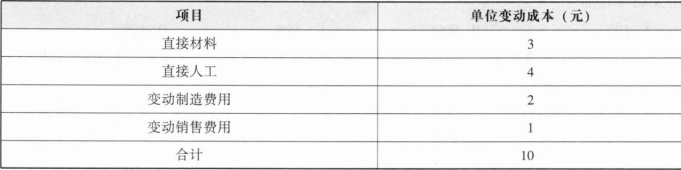

简答题 甲公司乙部门只生产一种产品,投资额25000万元,2×19年销售500万件。

该产品单价25元,单位变动成本资料如下:

该产品目前盈亏临界点作业率20%,现有产能已满负荷运转。

因产品供不应求,为提高销量,公司经可行性研究,2×20年拟增加50000万元投资。

新产能投入运营后,每年增加2700万元固定成本。

假设公司产销平衡,不考虑企业所得税。

要求:

(1)计算乙部门2×19年税前投资报酬率;假设产能扩张不影响产品单位边际贡献,为达到2×19年税前投资报酬率水平,计算2×20年应实现的销量。

(2)计算乙部门2×19年经营杠杆系数;假设产能扩张不影响产品单位边际贡献,为达到2×19年经营杠杆水平,计算2×20年应实现的销量。

该产品单价25元,单位变动成本资料如下:

该产品目前盈亏临界点作业率20%,现有产能已满负荷运转。

因产品供不应求,为提高销量,公司经可行性研究,2×20年拟增加50000万元投资。

新产能投入运营后,每年增加2700万元固定成本。

假设公司产销平衡,不考虑企业所得税。

要求:

(1)计算乙部门2×19年税前投资报酬率;假设产能扩张不影响产品单位边际贡献,为达到2×19年税前投资报酬率水平,计算2×20年应实现的销量。

(2)计算乙部门2×19年经营杠杆系数;假设产能扩张不影响产品单位边际贡献,为达到2×19年经营杠杆水平,计算2×20年应实现的销量。

参考答案:(1)固定成本=500×20%×(25-10)=1500(万元);

2×19年税前投资报酬率=[500×(25-10)-1500]/25000=24%;

假设2×20年销量=M,则[M×(25-10)-(1500+2700)]÷(25000+50000)=24%;

得出M=1480(万件)。

(2)2×19年经营杠杆系数=[500×(25-10)]÷[500×(25-10)-1500]=1.25;

假设2×20年销量=Y,则[Y×(25-10)]÷[Y×(25-10)-(1500+2700)]=1.25;

得出Y=1400(万件)。

答案解析:

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年注册会计师《财务成本管理》考试题库 | 2761题 | ¥78 | 免费体验 | 立即购买 |

微信扫码关注题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估