类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题 甲公司为上市公司,2×18年有关资料如下:

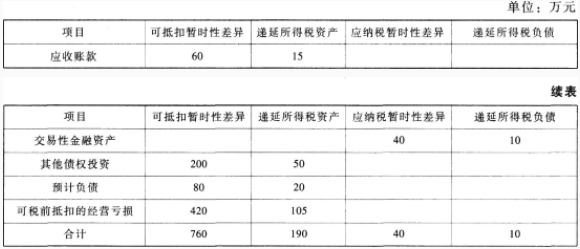

(1)甲公司2×18年年初递延所得税资产借方余额为190万元,递延所得税负债贷方余额为10万元,

具体构成项目如下:

(2)甲公司2×18年度实现的利润总额为1610万元。

2×18年度相关交易或事项资料如下:

①年末转回应收账款坏账准备20万元。

根据税法规定,转回的坏账准备不计入应纳税所得额。

②年末根据以公允价值计量且其变动计入当期损益的金融资产公允价值变动确认公允价值变动收益20万元。

根据税法规定,该金融资产公允价值变动收益不计入应纳税所得额。

③年末根据以公允价值计量且其变动计入其他综合收益的金融资产(债权投资)公允价值变动增加其他综合收益40万元。

根据税法规定,该金融资产公允价值变动金额不计入应纳税所得额。

④当年实际支付产品保修费用50万元,冲减前期确认的相关预计负债;当年计提产品保修费用10万元,增加相关预计负债。

根据税法规定,实际支付的产品保修费用允许税前扣除,但预计的产品保修费用不允许税前扣除。

⑤当年发生研究开发支出100万元,全部费用化计入当期损益。

根据税法规定,计算应纳税所得额时,当年实际发生的费用化支出应按75%加计扣除。

⑥本期弥补以前年度亏损420万元。

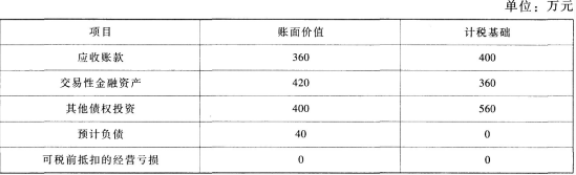

(3)2×18年年末资产负债表相关项目金额及其计税基础如下:

(4)甲公司2×18年适用的所得税税率为25%,从2×19年起适用的所得税税率为15%,未来期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异,不考虑其他因素。

要求:

(1)根据上述资料,计算甲公司2×18年应纳税所得额和应交所得税金额。

(2)根据上述资料,计算甲公司下列各项目2×18年年末的暂时性差异金额,计算结果填列在下表中。

(3)根据上述资料,逐笔编制与递延所得税资产或递延所得税负债相关的会计分录。

(4)根据上述资料,计算甲公司2×18年所得税费用金额。

(1)甲公司2×18年年初递延所得税资产借方余额为190万元,递延所得税负债贷方余额为10万元,

具体构成项目如下:

(2)甲公司2×18年度实现的利润总额为1610万元。

2×18年度相关交易或事项资料如下:

①年末转回应收账款坏账准备20万元。

根据税法规定,转回的坏账准备不计入应纳税所得额。

②年末根据以公允价值计量且其变动计入当期损益的金融资产公允价值变动确认公允价值变动收益20万元。

根据税法规定,该金融资产公允价值变动收益不计入应纳税所得额。

③年末根据以公允价值计量且其变动计入其他综合收益的金融资产(债权投资)公允价值变动增加其他综合收益40万元。

根据税法规定,该金融资产公允价值变动金额不计入应纳税所得额。

④当年实际支付产品保修费用50万元,冲减前期确认的相关预计负债;当年计提产品保修费用10万元,增加相关预计负债。

根据税法规定,实际支付的产品保修费用允许税前扣除,但预计的产品保修费用不允许税前扣除。

⑤当年发生研究开发支出100万元,全部费用化计入当期损益。

根据税法规定,计算应纳税所得额时,当年实际发生的费用化支出应按75%加计扣除。

⑥本期弥补以前年度亏损420万元。

(3)2×18年年末资产负债表相关项目金额及其计税基础如下:

(4)甲公司2×18年适用的所得税税率为25%,从2×19年起适用的所得税税率为15%,未来期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异,不考虑其他因素。

要求:

(1)根据上述资料,计算甲公司2×18年应纳税所得额和应交所得税金额。

(2)根据上述资料,计算甲公司下列各项目2×18年年末的暂时性差异金额,计算结果填列在下表中。

(3)根据上述资料,逐笔编制与递延所得税资产或递延所得税负债相关的会计分录。

(4)根据上述资料,计算甲公司2×18年所得税费用金额。

参考答案:(1)甲公司2×18年应纳税所得额=利润总额1610-转回的坏账准备20-以公允价值计量且其变动计入当期损益的金融资产公允价值上升20-(本期实际发生的产品保修费用50-本期计提的产品保修费用10)-研究支出费用化加计扣除100×75%-可税前抵扣的经营亏损420=1035(万元);

甲公司2×18年的应交所得税=1035×25%=258.75(万元)。

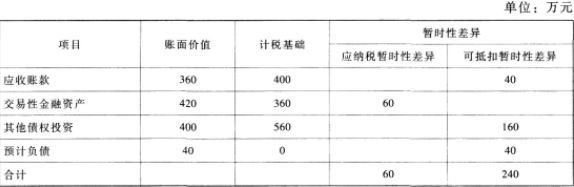

(2)

(3)

①应收账款

借:所得税费用9

贷:递延所得税资产9(15-40×15%)

②交易性金融资产

借:递延所得税负债1(10-60×15%)

贷:所得税费用1

⑧其他债权投资

借:其他综合收益26

贷:递延所得税资产26(50-160×15%)

④预计负债

借:所得税费用14

贷:递延所得税资产14(20-40×15%)

⑤弥补亏损

借:所得税费用105

贷:递延所得税资产105

(4)甲公司2×18年所得税费用=258.75+(9-1+14+105)=385.75(万元)。

答案解析:

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年注册会计师《会计》考试题库 | 1869题 | ¥78 | 免费体验 | 立即购买 |

微信扫码关注题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估