类型:学习教育

题目总量:200万+

软件评价:

下载版本

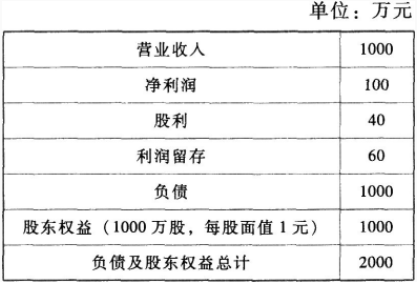

要求:请分别回答下列互不相关的问题。

(1)计算该公司的可持续增长率。

(2)假设该公司2019年度计划销售增长率为10%。

公司拟通过提高营业净利率或提高资产负债率来解决资金不足问题。

请分别计算营业净利率、资产负债率达到多少时可以满足销售增长所需资金。

计算分析时,假设除正在考察的财务比率之外其他财务比率不变,销售不受市场限制,营业净利率涵盖了增加负债的利息,并且公司不打算发行新的股票。

(3)如果公司计划2019年销售增长率为15%,它应当从外部筹集多少股权资本?计算时,假设不变的营业净利率可以涵盖增加负债的利息,销售不受市场限制,并且不打算改变当前的资本结构、利润留存率和经营效率。

参考答案:(1)营业净利率=净利润/营业收入=10%,

总资产周转率=营业收入/总资产=0.5(次),

权益乘数=总资产/股东权益=2,

利润留存率=利润留存/净利润=60%,

可持续增长率=10%×0.5×2×60%/(1-10%×0.5×2×60%)=6.38%。

(2)①提高营业净利率:

因为资产周转率不变,所以资产增长率=营业收入增长率=10%,

又因为权益乘数不变,所以股东权益的增长率=资产增长率=10%,

则增加的股东权益=1000×10%=100(万元),

因为不发行股票,所以增加的留存收益=增加的股东权益=100(万元),

又因为增加的留存收益=预计营业收入×预计营业净利率×利润留存率,

所以:100=1000×(1+10%)×预计营业净利率×60%,

预计营业净利率=100/(1100×60%)=15.15%。

②提高资产负债率:

因为资产周转率不变,所以资产增长率=营业收入增长率=10%,

因此预计总资产=2000×(1+10%)=2200(万元),

因为不发行股票,所以增加的留存收益=增加的股东权益,

又因为增加的留存收益=预计营业收入×预计营业净利率×利润留存率=1100×10%×60%=66(万元),所以预计股东权益=1000+66=1066(万元),

负债=总资产-股东权益=2200-1066=1134(万元),

资产负债率=负债/总资产=1134/2200=51.55%。

不能根据可持续增长率公式倒求权益乘数再求资产负债率。

(3)资产增加=营业收入增加÷资产周转率=1000×15%÷0.5=300(万元)

股东权益增加=资产增加/权益乘数=300/2=150(万元)

利润留存提供权益资金=净利润×利润留存率=1000×(1+15%)×10%×60%=69(万元)

外部筹集权益资金=150-69=81(万元)。

答案解析:

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年注册会计师《财务成本管理》考试题库 | 2761题 | ¥78 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估