�����ɱ�������Ҫ��

����֪ʶ�㣺�ɱ����Ļ���Ҫ��

���������ϳɱ����Ļ�����ʽ���Կ������ɱ����������漰��4��ָ�ꡣ

����(һ)�ʲ������óɱ�

����1.���óɱ�����

����ָ�������г����������¹���һ��ȫ���ʲ���֧����ȫ�������ܶ

����2.���óɱ�����

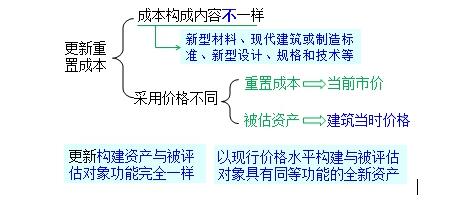

����һ��ɷ�Ϊ��ԭ���óɱ��������óɱ����֡�

����3.�������óɱ�������ע������

����(1)��ʵ�������У�ѡ�����óɱ�ʱ,��ͬʱ�ɻ�ø�ԭ���óɱ��������óɱ�������£�Ӧѡ��������óɱ���������ø������óɱ�ʱҲ�ɲ��ø�ԭ���óɱ���

����֮����Ҫѡ��������óɱ���һ�������ſ�ѧ�����Ľ������Ͷ������ʵ���ߣ��¹��ա�����Ʊ�������ձ���ܡ���һ���棬������ơ�����������ʲ����۴���ʹ�����ܣ����dzɱ����÷��涼�����ھɵ��ʲ���

����(2)�����������óɱ����ʲ������Ĺ���ʼ������ͬ�ģ����õĶ����ʲ�����ʱ�۸�ͬ�����ڼ�������ơ�������IJ��졣

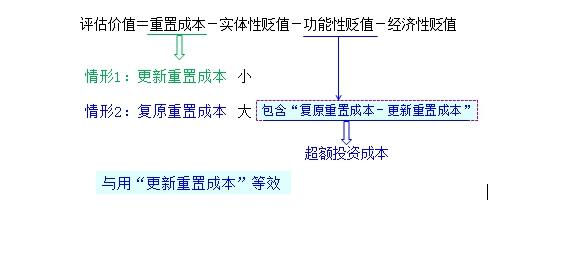

����(3)һ����ԣ���ԭ���óɱ����ڸ������óɱ���

����(4)���ѡ���˸�ԭ���óɱ�����ԭ���óɱ��������óɱ��IJ�������ǹ����Ա�ֵ��һ���֡�

����(��)ʵ���Ա�ֵ

����1.����

�����ʲ�����ʹ�ü���Ȼ�������õ��µ��ʲ����������ܵ���Ļ��½���������ʲ��ļ�ֵ��ʧ��

����2.�ʲ���ʵ���Ա�ֵͨ�����������������ʵ���Ա�ֵ�ʣ��ù�ʽ��ʾΪ

����(��)�����Ա�ֵ

����1.����

����ָ���ڼ�������������ʲ��������������ɵ��ʲ���ֵ��ʧ��

����2.�����Ա�ֵһ�����

����(1)�����¹��ա��²��Ϻ��¼����IJ��ã���ʹ��ԭ���ʲ��Ľ���ɱ��������н���ɱ��ij�֧��(��ԭ���óɱ��������óɱ��IJ�������Ͷ�ʳɱ�)

����(2)ԭ���ʲ��������ּ���������ͬ���ʲ�����Ӫ�ɱ��ij�֧�

����(��)�����Ա�ֵ

����1.����

����ָ�����ⲿ�����ı仯������ʲ����á������½�����ɵ��ʲ���ֵ��ʧ��

���������Ա�ֵ�Ӹ����Ͻ�����������ҵ�ⲿ��Ӱ�죬������ҵ�ʲ�������ֵ����ʧ������ҵ�ʲ������ء�

���������Ա�ֵ��Ҫ����Ϊ��Ӫ�е��ʲ�ʹ�����½����������ã��������ʲ�����Ӫ�����½���

����2.�����Ա�ֵ�����ذ���

�����������ء�����������صȡ�

����3.����

����������һ�һ��ʳ���ѧ��Ʒ��ʱ����Ҫ���ǵ������Ƿ��½�ʵʩ��һЩ��ֹ��Ⱦ�Ļ�������棬ʹ����һ���ҵ�������Ӫ�ܵ����ƣ�������ʲ��ļ�ֵ���½����������һ���Ϊ�ʲ��ľ�������ģ�Ҳ��Ϊ�����Ա�ֵ��

������˵�������ǿ����������⣬�������Ϲ����Ժ�ʵ����2�ֱ�ֵ��ı�ֵ���ھ����Ա�ֵ��

�����ǽ��ἰʱ������

�����ǽ��ἰʱ������