劳动关系是指用人单位与劳动者之间,依法所确立劳动过程中的权利义务关系。而劳务关系是平等主体之间就劳务的提供与报酬的给付所达成的关系。与企业构成劳务关系的即劳务工。实务中如何甄别劳务关系?劳务工的个税社保如何处理?

★ 实务中如何甄别劳务关系?★

《关于确立劳动关系有关事项的通知》(劳社部发〔2005〕12号)规定:

一、 用人单位招用劳动者未订立书面劳动合同,但同时具备下列情形的,劳动关系成立。

(一)用人单位和劳动者符合法律、法规规定的主体资格;

(二)用人单位依法制定的各项劳动规章制度适用于劳动者,劳动者受用人单位的劳动管理,从事用人单位安排的有报酬的劳动;

(三)劳动者提供的劳动是用人单位业务的组成部分。

二、 用人单位未与劳动者签订劳动合同,认定双方存在劳动关系时可参照下列凭证:

(一)工资支付凭证或记录(职工工资发放花名册)、缴纳各项社会保险费的记录;

(二)用人单位向劳动者发放的“工作证”、“服务证”等能够证明身份的证件;

(三)劳动者填写的用人单位招工招聘“登记表”、“报名表”等招用记录;

(四)考勤记录;

(五)其他劳动者的证言等。

因此,在实务中,到底是劳务关系还是劳动关系,我们不能完全只看合同名称,还要看合同的具体内容以及劳动者与所在单位之间在劳动过程中发生的关系,具体参照可以上述文件规定去判断。比如以下两种情况虽然劳动者签的是劳务合同,但实际上已经构成了劳动关系:

一种是合同名写的是劳务合同,但内容上却与劳动合同内容相同,则这类合同实际上仍属于劳动合同,双方建立的是劳动关系;

另一种是,合同名称和合同内容都明确属于劳务合同,但具体履行中,劳动者是作为用工单位中的一员,接受单位的管理和支配,根据单位提供的工具、生产资料或办公环境,遵守单位的规章制度进行劳动,这也构成了事实上的劳动关系,至于所签订的劳务合同本身,可认定为“以合法形式掩盖非法目的”而归于无效。

★ 劳务工个税如何处理?★

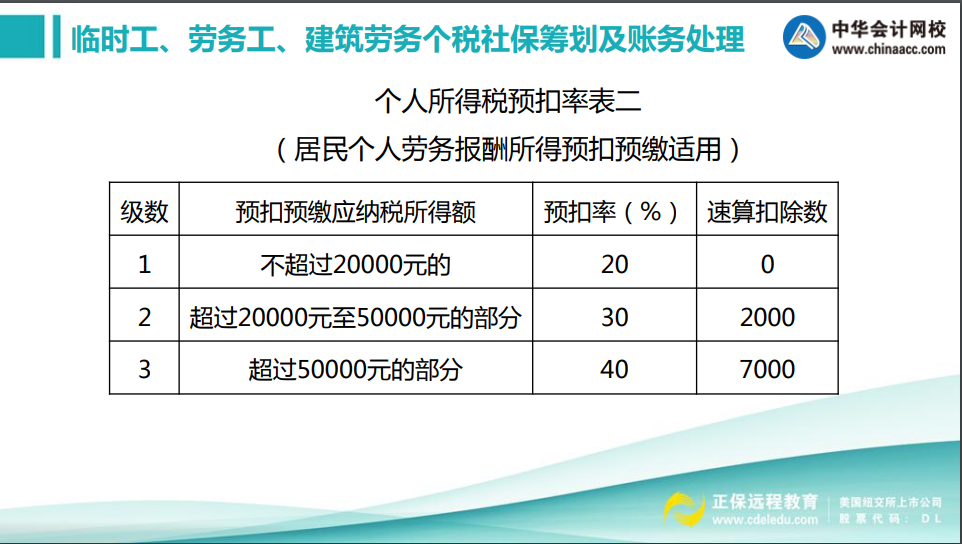

根据《关于全面实施新个人所得税法若干征管衔接问题的公告》(国家税务总局公告2018年第56号)规定,扣缴义务人向居民个人支付劳务报酬所得,按次或者按月预扣预缴个人所得税。具体预扣预缴方法如下:

劳务报酬所得以收入减除费用后的余额为收入额。

劳务报酬所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按百分之二十计算。

应纳税所得额:劳务报酬所得以每次收入额为预扣预缴应纳税所得额。劳务报酬所得适用百分之二十至百分之四十的超额累进预扣率。

根据《个人所得税法》,工资、薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得统一视为综合所得,按纳税年度合并计算个人所得税,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。次年办理个人所得税汇算清缴。

汇算清缴的义务,由纳税人本人承担,纳税人可以自行也可以委托代理人进行汇算清缴,支付劳务费企业不承担汇算清缴义务。

★ 劳务工要交社保吗?★

双方就不属于劳动关系,用人单位是可以不给劳务工缴纳社保。

如果你是会计新手、如果你缺少实操经验、如果你想要转行做会计,加入会计学习群:629270257 会计实操大全,Excel表格大全等你来领。财会行业交流,亦可扫码加入!

会计实操大全,Excel表格大全等你来领。财会行业交流,亦可扫码加入!

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论