要点一:纳税义务发生时间在2020年3月1日至5月31日,适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票。

注意1:一定要看增值税的纳税义务发生时间。

对于纳税义务发生时间在2020年2月底以前,仍然适用3%征收率征收增值税的,按照3%征收率开具增值税发票。

注意2:按照1%征收率开具增值税发票,既可以开具增值税普通发票,也可以开具增值税专用发票。

注意3:如果纳税义务发生时间在2020年3月1日至5月31日,但此期间内纳税人没有及时开票交税,后期也可以按1%征收率开票交税,会有滞纳金等。

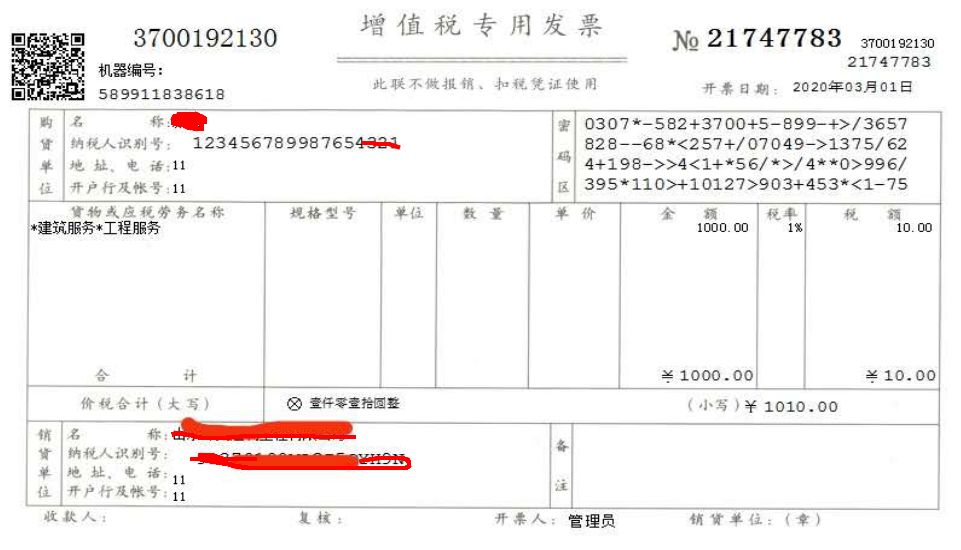

参考如下发票样式:

要点二:2020年3月1日至5月31日期间,对于减按1%征收率征收增值税的,按下列公式计算销售额:

销售额=含税销售额/(1+1%)

比如:3月份开具了一份增值税普通发票,含税金额40.4万元。

则:不含税销售额=含税销售额/(1+1%)=40.4/1.01=40万元

应交增值税=不含税销售额*征收率1%=0.4万元

账务处理:

借:银行存款 40.4万元

贷:主营业务收入 40万元

应交税费-应交增值税 0.4万元

要点三:小规模纳税人在办理增值税纳税申报时,减按1%征收率征收增值税的销售额应当填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次。

注意:对应减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

要点四:增值税小规模纳税人取得应税销售收入,纳税义务发生时间在2020年2月底以前,已按3%征收率开具增值税发票,发生销售折让、中止或者退回等情形需要开具红字发票的,按照3%征收率开具红字发票;开票有误需要重新开具的,应按照3%征收率开具红字发票,再重新开具正确的蓝字发票。

注意1:比如2020年2月份按照3%开具的一份发票开错了,3月份发现了,3月份按照3%征收率开具红字发票,再重新开具正确的蓝字发票。

注意2:一定要按纳税义务发生时间来根据当时的征收率来开票、红冲等操作。

责编:zp032348

相关文章