2018年税务师《税法一》精讲知识点(4)

一般计税方法应纳税额的计算

一、销项税额的计算

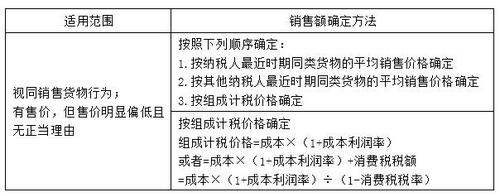

(三)主管税务机关核定销售额――两种情况使用

【解释1】“成本”分为两种情况:①销售自产货物的为实际生产成本;②销售外购货物的为实际采购成本;“成本利润率”根据规定统一为10%。

【解释2】组成计税价格的适用,必须在纳税人没有平均销售价格可以参考的前提下才能适用。(顺序、组价)

(四)“营改增”试点行业的销售额:(基础班讲解)

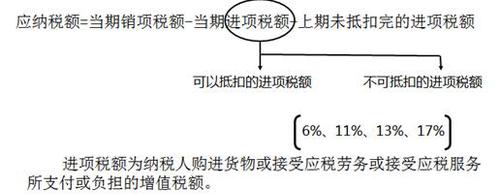

二、进项税额

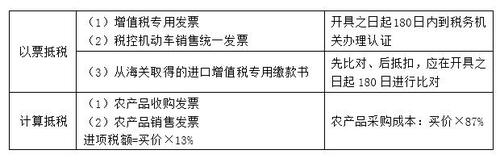

(一) 准予从销项税额中抵扣的进项税额

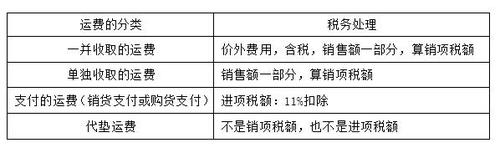

1.【特别提示】运费的进项税处理小结

一级建造师二级建造师消防工程师造价工程师土建职称房地产经纪人公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论