����˰��Ҫ��

����(һ)������Ҫ�����������ݡ�����Ŀ�ġ�����ԭ��ȡ�

����(��)��˰������

������˰���ֳơ���˰���塱����˰���涨��ֱ�Ӹ�����˰����ĵ�λ���ˡ�������Ƕ�˭��˰�����⡣��˰�������ֻ�����ʽ����Ȼ�˺ͷ��ˡ��ҹ�������Ҫ�����֣����ط��ˡ���ҵ���ˡ���ҵ���ˡ����ŷ��ˡ�

������Ȼ�˿ɻ���Ϊ������˰�˺ͷǾ�����˰�ˣ����徭Ӫ�ߺ��������˵�;���˿ɻ���Ϊ������ҵ�ͷǾ�����ҵ�����ɰ���ҵ�IJ�ͬ���������ʽ��з���ȡ�

����(��)��˰����

������˰�����ֽп�˰������˰���壬ָ˰���涨��ʲô��˰��������˰˫��Ȩ������ָͬ��Ŀ�������������һ��˰����һ��˰����Ҫ��־��

�������˰������ص������������˰Ŀ��˰����˰���ֽм�˰���ݣ��Ǿ��Լ�����˰����Ӧ��˰���ֱ���������ݣ����������˰�����˰�ļ������⣬�ǶԿ�˰��������Ĺ涨��

����(��)˰Ŀ��˰Ŀ����˰���ж���˰�������涨�ľ�����˰��Ŀ����ӳ��˰�ľ��巶Χ���ǶԿ�˰�����ʵĽ綨��˰Ŀ�᳹����˰�յ���������Ҫ��������˰�Ĺ�ȡ�

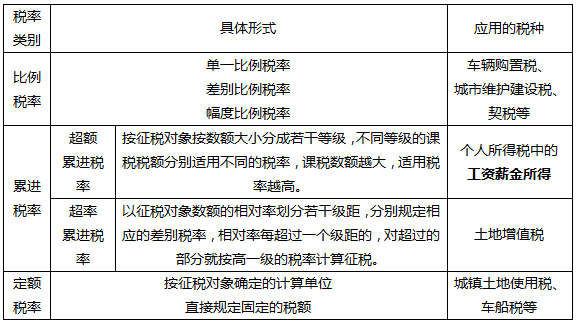

����(��)˰�ʣ�˰���Ƕ���˰��������ձ��������ն�ȡ�˰���Ǽ���˰��ij߶ȣ�Ҳ�Ǻ���˰������������Ҫ��־��������˰��ȡ�

����(��)��˰���ڣ�ָ��˰�����ڴ����������ѵ���ת������Ӧ������˰��Ļ��ڡ�Ҫ�������������������ۡ������ڡ�����ȡ�á�����֧���ȸ��������ϵ�˰�ֲַ���

����(��)��˰���ޣ���ָ˰���涨�Ĺ���˰�����ʱ�伴��˰ʱ���������

����(��)��˰�ص㣺���ݸ���˰����˰�������˰���ں������ڶ�˰���˰Դ���ƶ��涨����˰��(�������������ۡ�����������)�ľ�����˰�ص㡣��˰����˰�ص�Ĺ涨���׳����⡣

����(��)��˰��˰����ijЩ��˰�˺���˰�����ȡ������˰��������˰������涨��

����(ʮ)����Υ��˰������Ϊ��ȡ�Ĵ�����ʩ��

����(ʮһ)������һ�㶼�涨��÷�������ص����ݣ����磬˰���Ľ���Ȩ����Чʱ��ȡ�

�������⣺

��������ѡ�⡿����˰��Ҫ���У��ܹ�����һ������һ��˰����Ҫ��־��()��

����A.��˰�ص�

����B.��˰����

����C.��˰����

����D.��˰������

�������𰸡�C

��������������˰����������˰˫��Ȩ������ָͬ��Ŀ�������������һ��˰����һ��˰����Ҫ��־��

��������ѡ�⡿����˰��Ҫ���У��ܹ�����һ������һ��˰����Ҫ��־��()��

����A.��˰�ص�

����B.��˰����

����C.��˰����

����D.��˰������

�������𰸡�C

��������������˰����������˰˫��Ȩ������ָͬ��Ŀ�������������һ��˰����һ��˰����Ҫ��־��

���� 2020��ע����ʦ���������У�������Ҫ��������������֪ʶ��û��������ô�죿������ע����ʦ����ģ�⿼�������������������⣬2020��ģ�����⡢�½���ϰ�⣬��ȫ��ģ�������������ݡ����������רҵ���ɣ��������������⣬�������顣

2020��ע����ʦ���������У�������Ҫ��������������֪ʶ��û��������ô�죿������ע����ʦ����ģ�⿼�������������������⣬2020��ģ�����⡢�½���ϰ�⣬��ȫ��ģ�������������ݡ����������רҵ���ɣ��������������⣬�������顣

| ������������������������������ע����ʦ������� ������������������������������ | ||||

| �̸�Ƶ�״����� | �̿�ǰ������ | ��ȫ��ģ��Ԥ�� | ||

| ���½�ģ����� | ������������� | ��ǿ������ϰ�� | ||

��ࣺjiaojiao95

����Ķ�

- 2020��ע����ʦ���ԡ�˰��������֪ʶ�㣺��ֵ˰��

- 2020��ע����ʦ���ԡ�˰��������֪ʶ�㣺��˰����

- 2020��ע����ʦ���ԡ�˰��������֪ʶ�㣺����˰��

- 2020��ע����ʦ���ԡ�˰��������֪ʶ�㣺˰��Ȩ��

- 2020��ע����ʦ���ԡ�˰��������֪ʶ�㣺˰������

- 2020��ע����ʦ���ԡ�˰��������֪ʶ�㣺˰��ԭ��

- 2020��ע����ʦ���ԡ�˰��������֪ʶ�㣺˰���ĸ�

- 2019ע����ʦ���ԡ�˰����������ϰ��˰����������

- 2019ע����ʦ���ԡ�˰����������ϰ������ֿ۵Ľ�

- 2019ע����ʦ���ԡ�˰����������ϰ��˰����������

����ָ��

��У�γ�ָ��

�ȵ���Ѷ

- ģ������

- ��������

- �����