第九章 资本预算

【学习要求】

1.熟练掌握项目评价中的指标计算;

2.理清互斥型项目的分析思路。

一、分析指标的计算

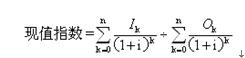

(一)净现值法

净现值是指特定方案未来现金流入的现值与未来现金流出的现值之间的差额。

(二)内含报酬率法

能够使未来现金流入量现值等于未来现金流出量现值的折现率,或者说是使投资项目净现值为零的折现率。

(三)回收期法

投资引起的现金流入累计到与投资额相等所需要的时间。它代表收回投资所需要的年限。

(四)会计报酬率法

会计报酬率=年平均净收益/原始投资额×100%

二、互斥方案的优选

如果两个方案的年限不同,可以用如下三种思路来解决:

1.最小公倍期数法;

2.净现值的等额年金额=该方案净现值/(P/A,i,n);

3.永续净现值=等额年金额/资本成本。

三、现金流量的估计方法

营业现金流量

=营业收入-付现成本-所得税

=营业收入-付现成本-所得税-非付现成本+非付现成本

=税后(经营)净利润+非付现成本

=税后收入-税后付现成本+折旧×所得税税率

【提示】资本预算的基本公式,务必掌握,涉及到项目决策,这个公式是绕不过去的。

四、可比公司法的相关公式

可比公司法是寻找一个经营业务与待评估项目类似的上市企业,以该上市企业的β推算项目的β。

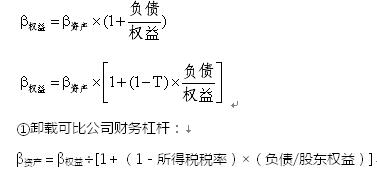

①卸载可比公司财务杠杆:

β资产=β权益÷[1+(1-所得税税率)×(负债/股东权益)]

②加载目标企业财务杠杆

β权益=β资产×[1+(1-所得税税率)×(负债/股东权益)]

③根据目标公司的β权益计算股东要求的报酬率

股东要求的报酬率=无风险利率+β权益×市场风险溢价

④计算目标公司的加权平均资本成本

加权平均资本成本=负债税前成本×(1-所得税税率)×负债比重+股东权益成本×股东权益权益比重

责编:liujianting

报考指南

网校课程指南

热点资讯

- 模拟试题

- 历年真题

- 焚题库