�����ڰ��¡���ҵ��ֵ����

������ѧϰҪ��

����1.���������ֽ�������ģ��������ҵ��ֵ(�������ֽ�������ȷ�������ѵ㣬Ҳ���ص�)

����2.������Լ�ֵ��������ģ��(�����ʡ��о��ʺ���ӯ��)

����һ���ֽ�������ģ�͵IJ���������

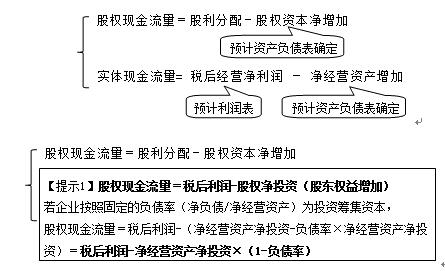

����(һ)Ԥ���ֽ�����

�������Ĺ�ʽ��ʵ���ֽ�����= ˰��Ӫ������ �C ����Ӫ�ʲ�����

����ծ���ֽ�����=˰����Ϣ����-����ծ����

������Ȩ�ֽ�����=��������-��Ȩ�ʱ�������

����֧�Ź�ʽ��

���������� = ��Ӫ���� + ��������=˰��Ӫ������ - ˰����Ϣ����

��������Ӫ�ʲ��ϼ�= ����ծ + �ɶ�Ȩ�� = ��Ͷ���ʱ�

����(��)����˼·�ܽ�

��������ʾ2��ʵ���ֽ�����

����=˰��Ӫ������+�۾���̯��-��ӪӪ���ʱ�������-�ʱ�֧��

����=˰��Ӫ������ - (�ʱ�֧��-�۾���̯��+��ӪӪ���ʱ�������)

����ʵ���ֽ�����= ˰��Ӫ������ �C ����Ӫ�ʲ�����

��������ʾ�����ֽ�������ģ���������������ϵĹ�ʽԶԶ����������Ҫ����Ҫ�ѽ̲���������Ϊ�����˼·���գ��������⡾8-1��������չӦ�ù�עһ�¡�

����������Լ�ֵ��������

����4.�������ʷ���

��������ƽ����ӯ��(�о��ʡ�������)=ʵ����ӯ��(�о��ʡ�������)��[ƽ��Ԥ��������(�ɶ�Ȩ�澻���ʡ����۾�����)��100]

����Ŀ����ҵÿ�ɼ�ֵ=����ƽ����ӯ��(�о��ʡ�������)��Ŀ����ҵԤ��������(�ɶ�Ȩ�澻���ʡ����۾�����)��100��Ŀ����ҵÿ������(ÿ�ɾ��ʲ���ÿ����������)

��ࣺliujianting

����Ķ�

- 2021��ע����ʦ������ɱ�������˼ά��ͼ������

- 2021��ע����ʦ������ɱ�������˼ά��ͼ�ڶ���

- 2021��ע����ʦ������ɱ�������˼ά��ͼ��һ��

- 2020��ע����ʦ������ɱ��������������

- 2020��ע����ʦ������ɱ����������㣺ծȯ����Ʊ

- 2020��ע����ʦ������ɱ����������㣺Ͷ����Ŀ��

- 2020��ע����ʦ������ɱ����������㣺Ͷ����Ŀ��

- 2020��ע����ʦ������ɱ����������㣺Ͷ����Ŀ��

- 2020��ע����ʦ������ɱ����������㣺�ʱ��ɱ���

- 2020��ע����ʦ������ɱ����������㣺����ʱ���

����ָ��

��У�γ�ָ��

�ȵ���Ѷ

- ģ������

- ��������

- �����