第四章 所有者权益

第三节 留存收益

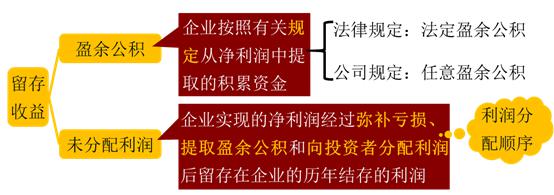

一、留存收益的概述

留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累。

【思考】实收资本、资本公积和留存收益的区别?

|

对比 |

实收资本 |

资本公积 |

盈余公积 |

|

来源性质 |

投资者依法投入企业,与企业之间的产权关系 |

①投资者投资超注册资本的部分 ②直接计入所有者权益的利得和损失 |

历年利润中提取;企业内部的积累 |

|

用途 |

①投资人按出资比例参与经营管理 ②投资人按出资比例参与利润分配 ③投资人按出资比例确定清算时对净资产的要求权 |

主要用来转增资本,不能作为参与经营决策或进行利润分配的依据 |

①转增资本 ②弥补亏损 ③发放股利 |

二、留存收益的账务处理

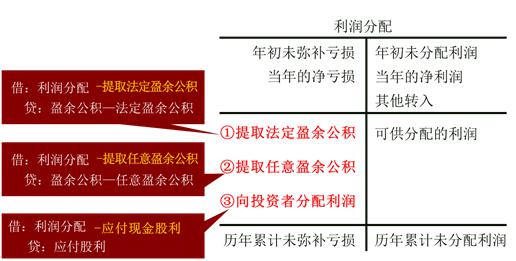

(一)利润分配―未分配利润

1.计算可供分配的利润=当年实现的净利润(或净亏损)+年初未分配利润(或-年初未弥补亏损)+其他转入(盈余公积补亏转入)

2.利润分配的顺序

分配的去向

【提示】公司法对提取法定盈余公积的规定

公司制企业按照净利润(减弥补以前年度亏损)的10%提取法定盈余公积。法定盈余公积累计额已达注册资本的50%时可以不再提取。

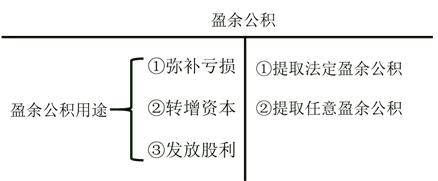

(二)盈余公积

2.盈余公积的用途

|

盈余公积弥补亏损 |

盈余公积转增资本 |

盈余公积发放股利 |

|

借:盈余公积 贷:利润分配―盈余公积补亏 借:利润分配―盈余公积补亏 贷:利润分配―未分配利润 |

借:盈余公积 贷:实收资本(股本) |

借:盈余公积 贷:应付股利 |

|

所有者权益总额不变 |

所有者权益减少 负债增加 | |

责编:zp032348

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论

当前位置:

当前位置: