第二章 资产

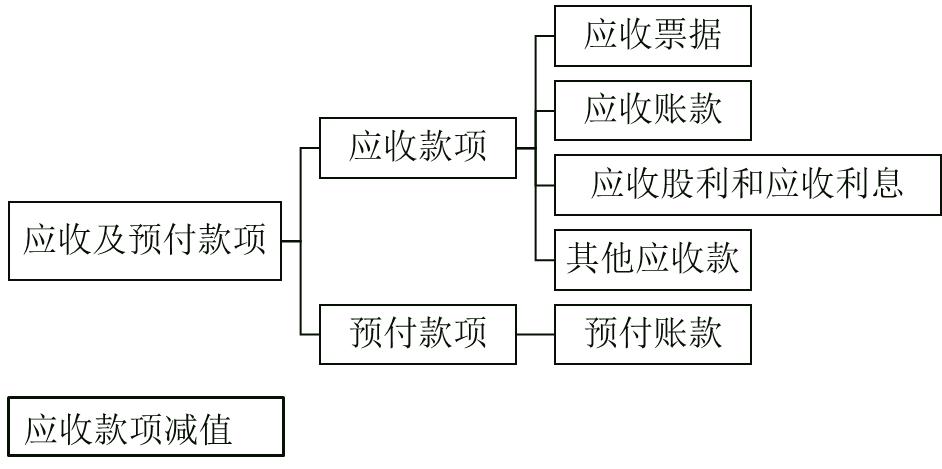

第二节 应收及预付款项

应收及预付款项是指企业在日常生产经营过程中发生的各项债权。

一、应收票据

(一)应收票据概述

应收票据是指企业因销售商品、提供劳务等而收到的商业汇票。

|

结算方式 |

销货方 |

购货方 |

|

支票/汇兑 |

借:银行存款 |

贷:银行存款 |

|

银行本票/银行汇票 |

借:银行存款 |

贷:其他货币资金 |

|

商业汇票 |

借:应收票据 |

贷:应付票据或应收票据 |

|

托收承付 |

借:应收账款 |

贷:应付账款 |

(二)应收票据的账务处理

1.票据取得的2种方式

(1)因债务人抵偿前欠货款而取得的应收票据:

借:应收票据

贷:应收账款

(2)因企业销售商品、提供劳务等而收到开出、承兑的商业汇票:

借:应收票据

贷:主营业务收入

应交税费――应交增值税(销项税额)

二、应收账款

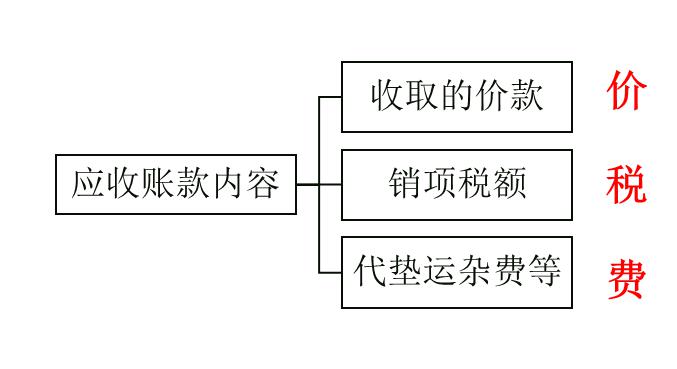

(一)应收账款的内容

应收账款是指企业因销售商品、提供劳务等经营活动,应向购货单位或接受劳务单位收取的款项。

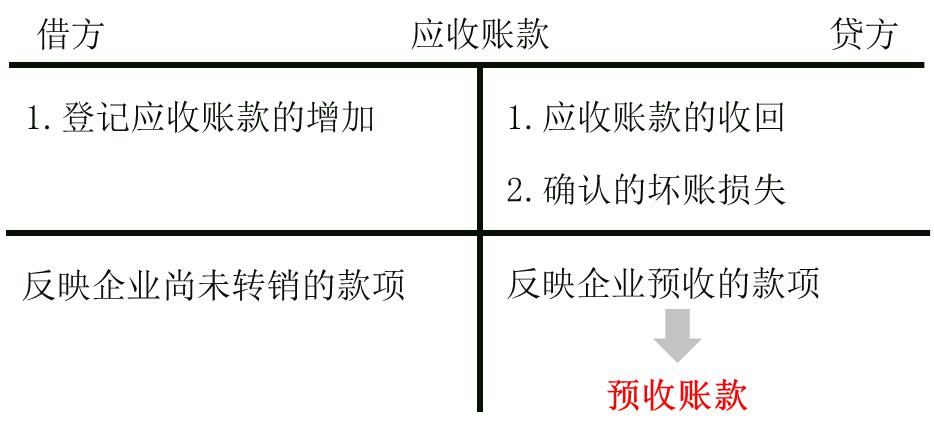

(二)应收账款的账务处理

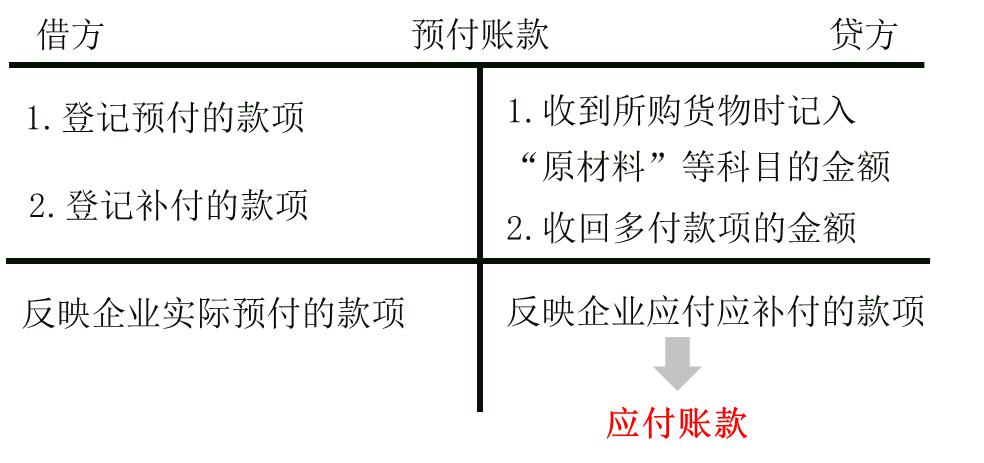

三、预付账款

【提示】预付款项情况不多的企业,可以不设置“预付账款”科目,而将预付的款项通过“应付账款”科目核算。

四、应收股利和应收利息

(一)应收股利的账务处理

应收股利是指企业应收取的现金股利和应收取其他单位分配的利润。

|

交易性金融资产 |

借:应收股利 | |

|

长期股权投资 |

成本法 |

借:应收股利 |

|

权益法 |

借:应收股利 | |

|

实际收到现金股利或利润时 |

借:其他货币资金/银行存款 | |

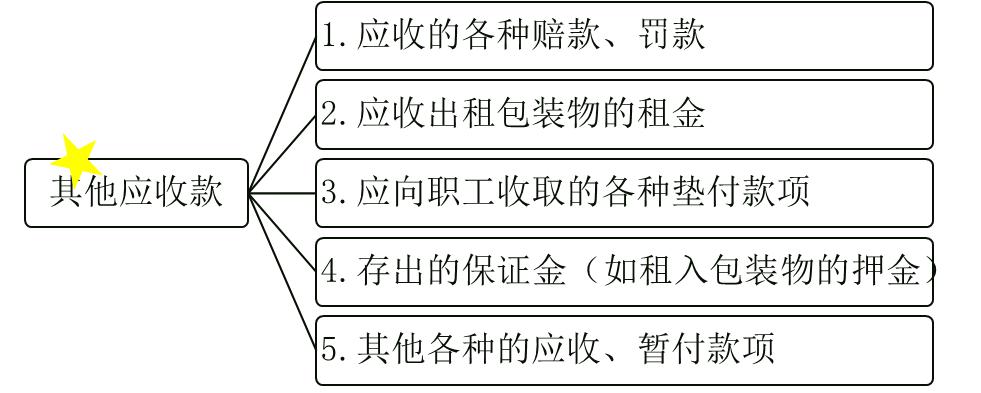

五、其他应收款

(一)其他应收款的内容

其他应收款是企业除应收票据、应收账款、预付账款、应收股利和应收利息以外的其他各种应收及暂付款项。

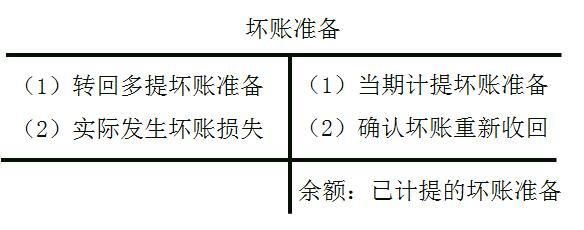

六、应收款项减值

过去的交易或事项所形成的,为企业所拥有或控制的,预期能够给企业带来经济利益流入的资源。

(一)应收账款减值损失的确认

企业的各种应收款项,可能会因购货人拒付、破产、死亡等原因而无法收回。这类无法收回的应收款项就是坏账。

企业应当在资产负债表日对应收款项的账面价值进行评估,应收款项发生减值的,应当将减记的金额确认为减值损失,同时计提坏账准备。

(二)坏账准备的账务处理

|

2019年初级会计职称考试《初级会计实务》在线题库 |

|

|

2019年初级会计职称考试《经济法基础》在线题库 |

更多2019年初级会计师备考资料、讲义学习、考前冲刺,加入初级会计职称学习群:763834992 ,更有老师答疑解惑!

,更有老师答疑解惑!

责编:zp032348

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论

当前位置:

当前位置: