第四章 增值税、消费税法律制度

本章由3个部分内容组成:(1)税法概述;(2)增值税法律制度;(3)消费税法律制度。本章在每套考卷中的分值约20分,各种题型均可涉及。增值税法律制度部分的分值通常占本章分值2/3左右,非常可能单独命制不定项选择题;消费税法律制度则可能与增值税法律制度结合命制不定项选择题。

第7单元 消费税法律制度

考点1:消费税的纳税人(★)P150

1.在人民共和国境内从事消费税应税行为的单位和个人,为消费税的纳税人。

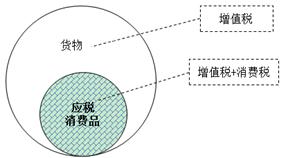

2.由于消费税是在对所有货物普遍征收增值税的基础上选择少量消费品征收的,因此,消费税纳税人往往同时也是增值税纳税人。

考点2:应税消费品(消费税税目)(★★★)P152

1.烟:包括卷烟、雪茄烟和烟丝。

2.酒

(1)酒,包括白酒、黄酒、啤酒和其他酒(例如,红酒、药酒、果酒等)。

【提示】酒精不属于应税消费品。

(2)调味料酒不征收消费税。

(3)对饮食业、商业、娱乐业举办的啤酒屋(啤酒坊)利用啤酒生产设备生产的啤酒,应当征收消费税。

3.高档化妆品

(1)征收范围包括高档美容、修饰类化妆品、高档护肤类化妆品和成套化妆品。

(2)舞台、戏剧、影视演员化妆用的上妆油、卸妆油、油彩,不属于本税目的征收范围。

4.贵重首饰及珠宝玉石

(1)包括:

①金银首饰、铂金首饰、钻(zuàn)石及钻石饰品(如黄金项链、钻戒);

②其他贵重首饰和珠宝玉石(如珍珠、碧玺、琥珀、珊瑚等)。

(2)宝石坯是经采掘、打磨、初级加工的珠宝玉石半成品,对宝石坯应按规定征收消费税。

5.鞭炮、焰火,但体育上用的发令纸、鞭炮药引线,不征收消费税。

6.成品油,包括汽油、柴油、石脑油、溶剂油、航空煤油、润滑油、燃料油。

7.摩托车

(1)取消气缸容量250毫升(不含)以下的小排量摩托车消费税;气缸容量250毫升和250毫升(不含)以上的摩托车继续分别按3%和10%的税率征收消费税。

(2)对最大设计车速不超过50公里/小时,发动机气缸总工作容量不超过50毫升的三轮摩托车不征收消费税。

8.小汽车

(1)包括各类符合条件的乘用车、中轻型商用客车和超豪华小汽车。

【提示1】不包括大型商用客车、大货车、大卡车。

【提示2】超豪华小汽车,是指每辆零售价格130万元(不含增值税)及以上的乘用车和中轻型商用客车。

(2)电动汽车不征收消费税。

(3)沙滩车、雪地车、卡丁车、高尔夫车不征收消费税。

(4)对于购进乘用车和中轻型商用客车整车改装生产的汽车,征收消费税。

9.高尔夫球及球具

包括高尔夫球、高尔夫球杆及高尔夫球包(袋)、高尔夫球杆的杆头、杆身和握把。

10.高档手表

销售价格(不含增值税)每只在10000元(含)以上的各类手表。

11.游艇

12.木制一次性筷子,包括各种规格的木制一次性筷子和未经打磨、倒角的木制一次性筷子。

13.实木地板

(1)按生产工艺不同,分为独板(块)实木地板、实木指接地板和实木复合地板。

(2)按表面处理状态不同,分为未涂饰地板(白坯板、素板)和漆饰地板。

14.电池

(1)包括原电池、蓄电池、燃料电池、太阳能电池和其他电池。

(2)对无汞原电池、金属氢化物镍蓄电池(又称“氢镍蓄电池”或“镍氢蓄电池”)、锂原电池、锂离子蓄电池、太阳能电池、燃料电池和全钒液流电池免征消费税。

(3)自2016年1月1日起,对铅蓄电池按4%税率征收消费税。

15.涂料

对施工状态下挥发性有机物含量低于420克/升(含)的涂料免征消费税。

考点3:消费税的征税环节(★★★)P150

1.基本规定

表4-9

|

征税环节 |

适用范围 | |

|

基本环节 |

生产销售环节 |

除按照规定在零售环节纳税的金银首饰、钻石及钻石饰品、铂金首饰以外的其他应税消费品 |

|

进口环节 | ||

|

委托加工环节 | ||

|

特殊环节 |

零售环节 |

(1)金银首饰、钻石及钻石饰品、铂金首饰在零售环节征收消费税 (2)超豪华小汽车在零售环节加征一道消费税 |

|

批发环节 |

卷烟在批发环节加征一道消费税 | |

【提示】增值税是环环流转、环环征收,消费税(卷烟、超豪华小汽车除外)实行单一环节征收。

2.自产自用的处理

表4-10

|

用途 |

税务处理要点 | |

|

将自产的应税消费品,用于连续生产应税消费品 |

移送时不征收消费税 | |

|

终端应税消费品出厂销售时按规定征收消费税 | ||

|

其他方面 |

将自产的应税消费品,用于连续生产非应税消费品 |

移送时征收消费税 |

|

终端产品出厂销售时不征收消费税 | ||

|

将自产的应税消费品,用于在建工程、管理部门、非生产机构、提供劳务、馈赠、赞助、集资、广告、样品、职工福利、奖励等方面 |

移送时征收消费税 | |

责编:zp032348

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论

当前位置:

当前位置: