- Ή“≥|

- Άχ–Θ|

- ΖΌΧβΩβ|

- APP |

-

ΈΔ–≈ΙΪ÷ΎΚ≈

ΓΓΓΓΒΎΕΰΫΎΓΓΦύΙή÷Η±ξΚΆΖΫΖ®

ΓΓΓΓΩΦΗΌ“Σ«σΘΚ

ΓΓΓΓΝΥΫβΙζΦ Ά®––ΦύΙή÷Η±ξΒΡ”–ΙΊΡΎ»ί;

ΓΓΓΓ λœΛΈ“Ιζ÷ς“ΣΦύΙή÷Η±ξΒΡΧεœΒΓΔΡΎΚ≠ΦΑΤάΦΕ±ξΉΦ;

ΓΓΓΓ’ΤΈ’’κΕ‘“χ––Ηςάύ÷ς“ΣΖγœ’÷ΤΕ®ΒΡΦύΙήΙφ‘ρΒΡ”–ΙΊΡΎ»ίΓΘ

ΓΓΓΓ…Χ“Β“χ––Ζγœ’ΦύΙή”κΙήάμ÷Η±ξΖ÷ΈΣΦύΙήΓΔΦύ≤βΚΆΙΊΉΔ»ΐάύΓΘ

ΓΓΓΓ÷Σ ΕΩρΦήΘΚ

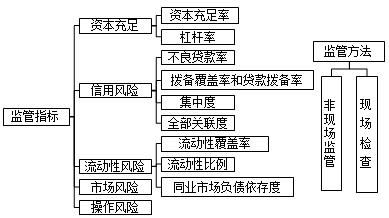

ΓΓΓΓ(“Μ)Ή ±Ψ≥δΉψ

ΓΓΓΓ1.Ή ±Ψ≥δΉψ¬

ΓΓΓΓΉ ±Ψ≥δΉψ¬ ΦΤΥψΙΪ ΫΘΚ

ΓΓΓΓ(ΉήΉ ±Ψ-Ε‘”ΠΉ ±ΨΩέΦθœν)/Ζγœ’Φ”»®Ή ≤ζΓΝ100%

ΓΓΓΓ“ΜΦΕΉ ±Ψ≥δΉψ¬ ΦΤΥψΙΪ ΫΈΣΘΚ

ΓΓΓΓ(“ΜΦΕΉ ±Ψ-Ε‘”ΠΉ ±ΨΩέΦθœν)/Ζγœ’Φ”»®Ή ≤ζΓΝ100%

ΓΓΓΓΚΥ–Ρ“ΜΦΕΉ ±Ψ≥δΉψ¬ ΦΤΥψΙΪ ΫΈΣΘΚ

ΓΓΓΓ(ΚΥ–Ρ“ΜΦΕΉ ±Ψ-Ε‘”ΠΉ ±ΨΩέΦθœν)/Ζγœ’Φ”»®Ή ≤ζΓΝ100%

ΓΓΓΓΤδ÷–Θ§Ή ±ΨΉι≥…«ιΩω»γœ¬ΘΚ

ΓΓΓΓΚΥ–Ρ“ΜΦΕΉ ±ΨΑϋά®ΘΚ

ΓΓΓΓ Β ’Ή ±ΨΜρΤ’Ά®Ι…;Ή ±ΨΙΪΜΐ;”·”ύΙΪΜΐ;“ΜΑψΖγœ’ΉΦ±Η;Έ¥Ζ÷≈δάϊ»σ;…Ό ΐΙ…ΕΪΉ ±ΨΩ…ΦΤ»κ≤ΩΖ÷ΓΘ

ΓΓΓΓΤδΥϊ“ΜΦΕΉ ±ΨΑϋά®ΘΚ

ΓΓΓΓΤδΥϊ“ΜΦΕΉ ±ΨΙΛΨΏΦΑΤδ“γΦέ;…Ό ΐΙ…ΕΪΉ ±ΨΩ…ΦΤ»κ≤ΩΖ÷ΓΘ

ΓΓΓΓΕΰΦΕΉ ±ΨΑϋά®ΘΚ

ΓΓΓΓΕΰΦΕΉ ±ΨΙΛΨΏΦΑΤδ“γΦέ;≥§Εν¥ϊΩνΥπ ßΉΦ±Η;…Ό ΐΙ…ΕΪΉ ±ΨΩ…ΦΤ»κ≤ΩΖ÷ΓΘ

|

‘Χβά¥‘¥:[2019Ρξ“χ––¥”“Β(÷–ΦΕ)ΩΦ ‘ΧβΩβ ΓΩ 2019Ρξ“χ––¥”“Β÷–ΦΕ»Γ÷ΛΑύΘ§ΥΆVIPΧβΩβ ΈόΜυ¥ΓΆ®ΙΊ |

|

ΓΓΓΓΕ‘”Ύ≥§Εν¥ϊΩνΥπ ßΉΦ±ΗΘΚ

ΓΓΓΓΔΌ…Χ“Β“χ––≤…”Ο»®÷ΊΖ®ΦΤΝΩ–≈”ΟΖγœ’Φ”»®Ή ≤ζΒΡΘ§≥§Εν¥ϊΩνΥπ ßΉΦ±ΗΩ…ΦΤ»κΕΰΦΕΉ ±ΨΘ§ΒΪ≤ΜΒΟ≥§Ιΐ–≈”ΟΖγœ’Φ”»®Ή ≤ζΒΡ1.25%ΓΘ

ΓΓΓΓΔΎ…Χ“Β“χ––≤…”ΟΡΎ≤ΩΤάΦΕΖ®ΦΤΝΩ–≈”ΟΖγœ’Φ”»®Ή ≤ζΒΡΘ§≥§Εν¥ϊΩνΥπ ßΉΦ±ΗΩ…ΦΤ»κΕΰΦΕΉ ±ΨΘ§ΒΪ≤ΜΒΟ≥§Ιΐ–≈”ΟΖγœ’Φ”»®Ή ≤ζΒΡ0.6%ΓΘ

ΓΓΓΓΚΥ–Ρ“ΜΦΕΉ ±Ψ”ΠΒ±»ΪΕνΩέ≥ΐ“‘œ¬œνΡΩΘΚ

ΓΓΓΓ…Χ”ΰ;

ΓΓΓΓΤδΥϊΈό–ΈΉ ≤ζ(ΆΝΒΊ Ι”Ο»®≥ΐΆβ);

ΓΓΓΓ”…Ψ≠”ΣΩςΥπ“ΐΤπΒΡΨΜΒί―”ΥΑΉ ≤ζ;

ΓΓΓΓ¥ϊΩνΥπ ßΉΦ±Η»±ΩΎ;

ΓΓΓΓΉ ≤ζ÷Λ»·Μ·œζ έάϊΒΟ;

ΓΓΓΓ»ΖΕ® ή“φάύΒΡ―χάœΫπΉ ≤ζΨΜΕν;

ΓΓΓΓ÷±Ϋ”ΜρΦδΫ”≥÷”–±Ψ“χ––ΒΡΙ…Τ±;

ΓΓΓΓΕ‘Ή ≤ζΗΚ’°±μ÷–Έ¥Α¥ΙΪ‘ Φέ÷ΒΦΤΝΩΒΡœνΡΩΫχ––ΧΉΤΎ–Έ≥…ΒΡœ÷ΫπΝς¥Δ±Η;

ΓΓΓΓ…Χ“Β“χ––Ή‘…μ–≈”ΟΖγœ’±δΜ·ΒΦ÷¬ΤδΗΚ’°ΙΪ‘ Φέ÷Β±δΜ·¥χά¥ΒΡΈ¥ Βœ÷Υπ“φΓΘ

ΓΓΓΓ2.ΗήΗΥ¬

ΓΓΓΓΗήΗΥ¬ ΦΤΥψΙΪ ΫΈΣΘΚ

ΓΓΓΓ(“ΜΦΕΉ ±Ψ-“ΜΦΕΉ ±ΨΩέΦθœν)/ Βς’ϊΚσΒΡ±μΡΎΆβΉ ≤ζ”ύΕνΓΝ100%

ΓΓΓΓΤδ÷–Θ§Βς’ϊΚσΒΡ±μΡΎΆβΉ ≤ζ”ύΕν=Βς’ϊΚσΒΡ±μΡΎΉ ≤ζ”ύΕν(≤ΜΑϋά®―ή…ζ≤ζΤΖΚΆ÷Λ»·»ΎΉ ΫΜ“Ή)+―ή…ζ≤ζΤΖΉ ≤ζ”ύΕν+÷Λ»·»ΎΉ ΫΜ“ΉΉ ≤ζ”ύΕν+Βς’ϊΚσΒΡ±μΆβœνΡΩ”ύΕν-“ΜΦΕΉ ±ΨΩέΦθœνΓΘ

≥θΦΕΜαΦΤ÷Α≥Τ÷–ΦΕΜαΦΤ÷Α≥ΤΨ≠ΦΟ ΠΉΔ≤αΜαΦΤ Π÷Λ»·¥”“Β“χ––¥”“ΒΆ≥ΦΤ Π…σΦΤ ΠΗΏΦΕΜαΦΤ ΠΜυΫ𥔓¹ ΗώΤΎΜθ¥”“ΒΉ ΗώΥΑΈώ ΠΉ ≤ζΤάΙά ΠΙζΦ ΡΎ…σ ΠACCA/CATΦέΗώΦχ÷Λ ΠΆ≥ΦΤΉ Ηώ¥”“Β

“ΜΦΕΫ®‘λ ΠΕΰΦΕΫ®‘λ ΠœϊΖάΙΛ≥Χ Π‘λΦέΙΛ≥Χ ΠΆΝΫ®÷Α≥ΤΙΪ¬ΖΦλ≤βΙΛ≥Χ ΠΫ®÷ΰΑΥ¥σ‘±ΉΔ≤αΫ®÷ΰ ΠΕΰΦΕ‘λΦέ ΠΦύάμΙΛ≥Χ ΠΉ…―·ΙΛ≥Χ ΠΖΩΒΊ≤ζΙάΦέ Π ≥«œγΙφΜ° ΠΫαΙΙΙΛ≥Χ Π―“ΆΝΙΛ≥Χ ΠΑ≤»ΪΙΛ≥Χ Π…η±ΗΦύάμ ΠΜΖΨ≥”ΑœλΤάΦέΆΝΒΊΒ«Φ«¥ζάμΙΪ¬Ζ‘λΦέ ΠΙΪ¬ΖΦύάμ ΠΜ·ΙΛΙΛ≥Χ Π≈·Ά®ΙΛ≥Χ ΠΗχ≈≈Υ°ΙΛ≥Χ ΠΦΤΝΩΙΛ≥Χ Π

»ΥΝΠΉ ‘¥ΩΦ ‘ΫΧ ΠΉ ΗώΩΦ ‘≥ωΑφΉ®“ΒΉ ΗώΫΓΩΒΙήάμ ΠΒΦ”ΈΩΦ ‘…γΜαΙΛΉς’ΏΥΨΖ®ΩΦ ‘÷Α≥ΤΦΤΥψΜζ”Σ―χ Π–ΡάμΉ…―· Π”ΐ”Λ Π ¬“ΒΒΞΈΜΫΧ Π’–ΤΗάμ≤ΤΙφΜ° ΠΙΪΈώ‘±ΙΪ―ΓΩΦ ‘’–Ψ·ΩΦ ‘―ΓΒς…ζ¥εΙΌ

÷¥“Β“© Π÷¥“Β“Ϋ ΠΈά…ζΉ ΗώΩΦ ‘Έά…ζΗΏΦΕ÷Α≥ΤΜΛ ΩΉ Ηώ÷Λ≥θΦΕΜΛ Π÷ςΙήΜΛ ΠΉΓ‘Κ“Ϋ ΠΝΌ¥≤÷¥“Β“Ϋ ΠΝΌ¥≤÷ζάμ“Ϋ Π÷–“Ϋ÷¥“Β“Ϋ Π÷–“Ϋ÷ζάμ“Ϋ Π÷–Ές“Ϋ“Ϋ Π÷–Ές“Ϋ÷ζάμΩΎ«Μ÷¥“Β“Ϋ ΠΩΎ«Μ÷ζάμ“Ϋ ΠΙΪΙ≤Έά…ζ“Ϋ ΠΙΪΈά÷ζάμ“Ϋ Π ΒΦυΦΦΡήΡΎΩΤ÷ς÷Έ“Ϋ ΠΆβΩΤ÷ς÷Έ“Ϋ Π÷–“ΫΡΎΩΤ÷ς÷ΈΕυΩΤ÷ς÷Έ“Ϋ ΠΗΨ≤ζΩΤ“Ϋ ΠΈς“© Ω/ Π÷–“© Ω/ ΠΝΌ¥≤Φλ―ιΦΦ ΠΝΌ¥≤“Ϋ―ßάμ¬έ÷–“Ϋάμ¬έ